近日,唐山启动重污染天气Ⅱ级应急响应,涉及钢铁、焦化、水泥等行业,要求企业在预警期间采取生产调控措施。

“唐山相关部门通知要求自2021年10月27日20时开始启动重污染天气Ⅱ级应急响应,解除时间另行通知。据Mysreel统计,截至10月29日,此次应急响应对新增高炉检修14座,影响日均铁水产量5.09万吨。根据预估,此次限产对钢材供需的影响相对有限。”新湖期货黑色分析师姜秋宇表示。

近两周来,黑色系期货价格普遍下跌,钢厂利润不断压缩。海证期货研究所副所长石头对期货日报记者表示,目前唐山地区已经开始保价4900元/吨,这几乎就是钢厂的成本线附近。“今年秋冬季限产的范围更广,力度更大。据月底不完全统计,唐山周边停限产已经开始增多,日均减少粗钢产量达7万吨左右。随着唐山等多地开始逐步限产,后期钢材的供给端存在进一步收缩的可能性。因此,近期钢价可能止跌企稳甚至反弹。”石头说。

近期黑色系大宗商品市场一片惨淡,焦炭、焦煤和动力煤连续跌停,钢材期货同样受到重挫,螺纹钢最低跌至4464元/吨,较前期高点跌幅近24%,热卷最低跌至4786元/吨,较前期高点跌幅近19%。此外,钢材市场杀跌情绪蔓延,上周国内钢材价格延续跌势。

石头表示,这一轮商品普跌,主要是由动力煤暴跌导致的。“动力煤涉及到国计民生,采暖季保供的任务非常重要,动力煤的下跌符合政策要求,也带动了焦煤焦炭的估值下移。”他说。

但石头认为,钢材依旧处于严格的限产环境中,“今年压减粗钢产量的任务还是要完成”。据测算,2021年四季度粗钢产量要继续压减3500万吨左右才能实现目标。因此,供给端被严格控制的钢材,即使需求不及预期,也不应该过度看空。“螺纹钢2205合约贴水现货超800元/吨,已经具备了进行逐步冬储的价值。预计11月份做空的动能将逐步减弱,钢材期货有望止跌,并逐步企稳反弹。”石头说。

在姜秋宇看来,本轮商品普跌中,钢材价格下跌是有多重因素形成的。第一,从统计局公布的9月份粗钢产量上看,1—9月份国内粗钢累计产量80588.5万吨,累计同比增加2%。9月份当月全国粗钢产量同比下降21.2%。从粗钢产量上看,经过9月份国内钢厂大规模的限电停产之后,国内粗钢压减工作基本接近尾声,10月份之后国内粗钢压减工作对供应影响有限。因此,供应端预期大幅下降的可能性下降。第二,从需求端来看,国内钢材的需求大幅不及预期。国内地产单月新开工面积持续负增长。同时受到恒大等地产企业债务问题影响,工地资金情况偏紧。板材下游的汽车家电以及工程机械等行业的产销增速均处于弱势。国内螺纹热卷的需求弱势,拖累国内成材价格。第三,煤炭保供力度空前,国内煤炭紧张的局面暂时得到缓解。煤炭价格下降,拖累成材价格下跌。

10月31日,中物联钢铁物流专业委员会调查、发布钢铁行业PMI数据。数据显示,10月份钢铁行业PMI为38.3%,环比下降6.7个百分点, 供需两端继续下降,钢铁行业偏紧运行。分项指数显示,10月在压产政策和能耗双控的影响下,市场需求有所抑制,钢铁生产继续下降。原材料价格整体上行,钢厂成本有所上升。钢材价格则受多方面因素影响而连续下降,钢厂利润受到影响。预计11月份,钢材市场继续收紧,供需两端下降,成本或有所回落,价格可能先扬后抑。

中物联钢铁物流专业委员会认为,10月份,钢材市场的焦点在于需求端,月内能耗双控和压产政策对市场需求有所抑制。月内国内钢材需求先扬后抑,整体偏弱运行,较上月有较大跌幅。需求走弱,一方面是能耗双控政策和能源价格上升对用钢大户的生产经营活动有所影响,如建筑业和制造业等,导致其用钢需求收缩;另一方面钢材由于产量受限,因此接单意愿不强。这两方面因素叠加,使得10月新订单指数较上月大幅下降10.8个百分点至28.2%,处于低位水平。据上海卓钢链了解,当前国内下游采购一般,终端供需两弱。从监测的沪市终端线螺采购数据来看,10月份终端日均采购量环比下降6.6%,成交表现不佳。此外,钢铁出口也继续保持下降趋势,一是由于国内产量有所下降,二是取消出口退税政策继续发力,三是国外钢企生产回升,缺口逐渐修复。10月新出口订单指数为38.7%,连续4个月低于40%。

“在钢铁压产和能耗双控等政策影响下,钢厂生产也继续下降。”中物联钢铁物流专业委员会认为,10月初多地出现限电限产问题,对生产影响较为明显,中旬能源紧张问题虽有所缓解,但能耗双控政策依然稳步推进,压产政策严格执行,加上冬季环保限产即将来临,企业对生产持有谨慎心态,10月份整体产量有一定下滑。生产指数为36.8%,环比下降9.2个百分点,连续第4个月保持在收缩区间,且为近20个月以来新低,显示生产存在趋势性放缓。据中钢协数据统计,截至10月中旬,重点统计钢铁企业累积日产粗钢188.25万吨,环比下降2.75%,同比下降13.45%;日产生铁166.83万吨,环比下降5.12%,同比下降13.20%;日产钢材183.80万吨,环比下降3.81%,同比下降12.40%。生产下降带动钢厂原材料采购活动下滑,采购量指数为37.0%,环比下降2.7个百分点,连续三个月位于40%以下。

“后市上看,当前国内成材的供应不会有大幅下降的预期,部分地区限电放松,成材的周度产量环比回升。但需求方面,随着气温下降,北方工地将逐步停工,受地产企业债务问题影响,工地资金紧张的情况难以缓解。板材的终端需求仍将难见起色。预计后市成材价格将维持弱势下行。”姜秋宇说。

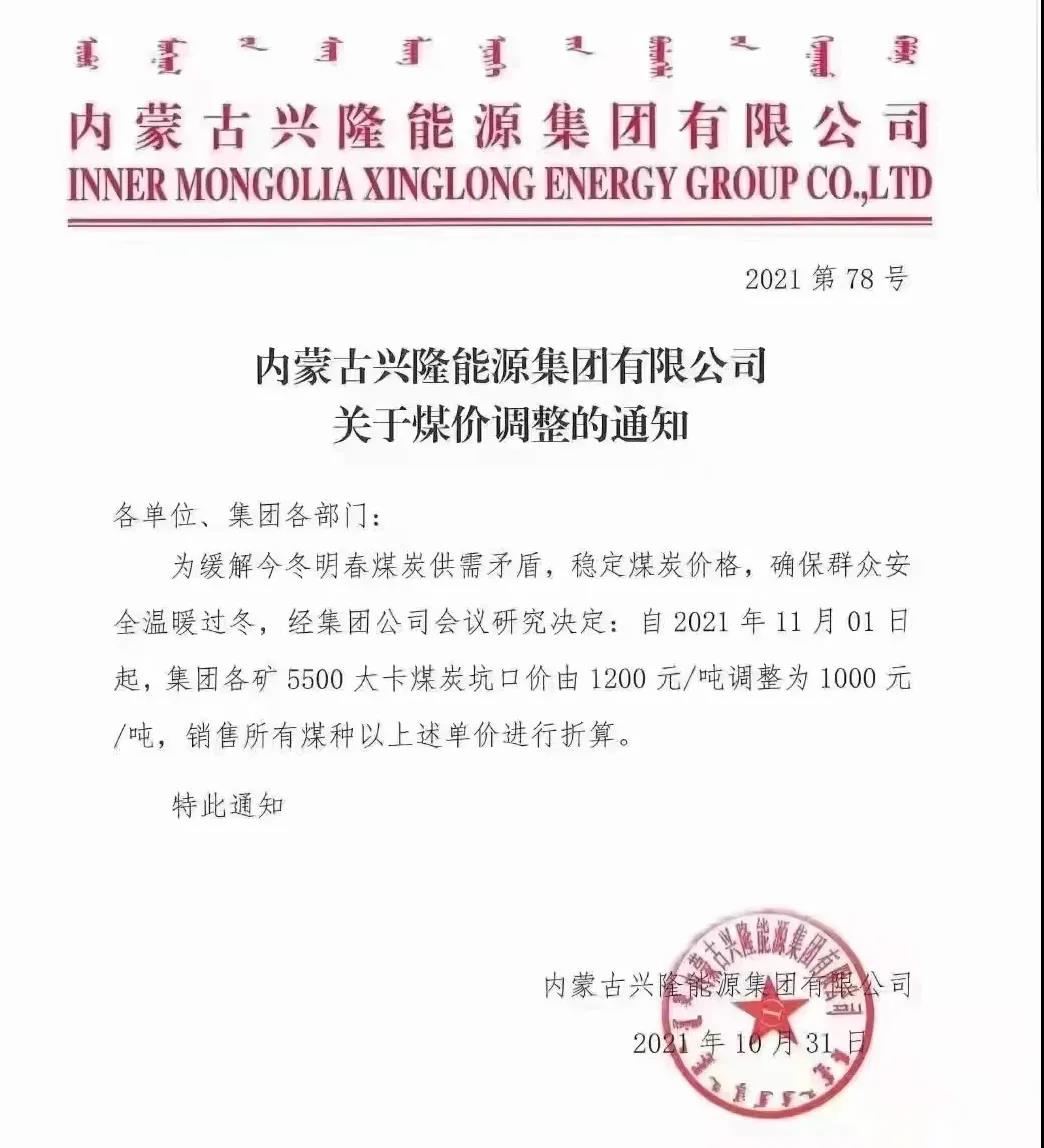

目前,引发市场大幅下挫的煤炭仍在下跌通道之中。记者了解到,当前山西的煤炭企业正在全力生产,煤炭产量也稳步上升。随着煤炭供给加大,市场价格的下降态势也逐渐开始显现。近期,在大同、鄂尔多斯等地,都在主动下调坑口煤炭销售价格,下调幅度都超过100元/吨。

国家相关部门相继出台多项增产保供稳价措施,产业企业积极响应国家号召,将各项措施落实到位。昨日,伊泰集团主动下调5500大卡动力煤坑口销售价格至1000元/吨以下。