投资95.9亿,荣盛集团尼龙66项目开工,2022年计划投资10亿

近日,舟山市定海区发布2022年定海区重点建设项目年度计划表,重点建设66个项目,总投资453.4亿元。

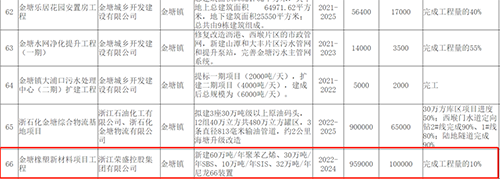

其中包括荣盛集团金塘橡塑新材料项目,项目已于1月5日开工,总投资95.9亿,项目位于金塘镇,主要建设内容包括新建60万吨/年聚苯乙烯、30万吨/年SBS、10万吨/年SIS、32万吨/年尼龙66装置,2022年计划投资10亿元,完成工程量的10%。

该项目的建设将具有两个重要的战略意义:

1. 居于五大工程塑料之首,尼龙66一直面临国内供应短缺的问题,前几天,天辰齐翔就发布公告,其百万吨尼龙66新材料产业基地中己二腈、丙烯腈等装置即将在3、4月份生产出合格产品。荣盛集团此次上马32万吨/年尼龙66装置,无疑将进一步增加我国尼龙66新材料自主供应,减少对外依存度。

2. 之前就有新闻报道,金塘新材料园区项目已经签约,计划投资500亿元建设7条化工产业链项目,由此联想到此次开工的橡塑项目是否属于该7条化工产业链项目之一,但小编查证之后也未见到有比较官方的说法。如果真是这样,那么,该项目将成为荣盛集团金塘新材料项目的首个开工项目,不难看出,尼龙66也成为荣盛集团首批重点推进的新材料。

1月5日,舟山市15个项目举行集中开工活动,总投资478亿元,2022年计划投资47亿元。其中金塘橡塑新材料项目工程已然在列。该项目总投资95.9亿元。

500亿金塘新材料园项目重点布局聚酯、可降解塑料、聚氨酯、尼龙66等

早在2021年12月,荣盛集团在舟山新城举行金塘新材料园区项目签约仪式。根据市政府和浙江荣盛控股集团签订的合作协议,该项目位于金塘岛北部,投资总额约500亿元,利用外资不低于8亿美元,将打造一批石化中下游技术含量高、成长性高、附加值高、税收高的项目。首期项目及公用工程和配套设施投资约100亿元。

该项目对于舟山市打造万亿级绿色石化产业集群具有引领性标志性的重大意义,同时体现了荣盛集团将积极响应舟山市关于绿色石化基地拓展等战略布局,进一步延伸产业链,精心布局新材料领域。

园区介绍

金塘新材料园区位于金塘岛北部围垦区,是舟山绿色石化基地整合提升区块的一部分。整个园区规划面积约7.13平方公里,分为东、西两片区,其中东片区面积约3.59平方公里;西片区约3.54平方公里。

产业布局

项目利用舟山绿色石化基地4000万吨/年的炼化能力,主要投资建设7条化工产业链项目以及配套工程,预计总产品量达到450万吨。园区总投资500亿元,利用外资不低于8亿美元,年产值超700亿元,将进一步提升中国石化产品竞争力。

建设计划

相关规划工作已完成,各项公共配套工程正有序推进。项目预计2022年一季度开工建设。

项目利用舟山得天独厚的区位优势,在金塘将石化产业链继续往下延伸,做更高端、更有优势的化工产品。很大一部分可以满足国内市场,可以替代很大一个进口量,对整个长三角包括中国的整个石化产业的布局,有很大的推进作用。

项目主要建设内容

报道对于园区的具体产品并未有所透露。但从2021年年中公布的舟山绿色石化基地总体发展规划环评公示中可以看到,金塘北部围垦区块高性能材料产业共规划37个项目,总占地约4812亩,分为东西两个片区。东片区先开工建设,先建设树脂改性、聚苯乙烯、PMMA,特种聚酯、可降解塑料、尼龙66等项目,2021年下半年动工,2023年东片区项目建成投产。西片区主要包括环氧乙烷、乙氧基化、PO/SM、聚醚多元醇、特种橡胶及弹性体、石油树脂、聚氨酯等项目,2023年开工建设,2025年全部建成。两者地理位置相同,且均为新建下游产品,因此小编推测,这其中可能包括荣盛近日签约的金塘新材料园区项目,但具体情况仍需等待官方消息。

其实通过近期舟山市发布的公告也释放了部分信息。舟山市政府提到,目前,总投资500亿元的金塘新材料产业园项目正抓紧编制项目可研报告,其中特种聚酯及纤维新材料、可降解塑料、聚氨酯新材料、尼龙66新材料等四个项目均为国内紧缺的高端新材料项目。

公司不断向精细化迈进

石化产业布局

作为世界500强,荣盛集团产业遍布石化、化纤、房产、物流、创投等多个领域。其中,在石化领域,荣盛是中国民营石化龙头企业之一。

在石化化纤板块坚持“纵横双向”的发展战略,即纵向不断向上游做长产业链,横向不断做新产品。目前集团已布局从炼化、芳烃、烯烃到下游的精对苯二甲酸(PTA)、MEG及聚酯(PET,含瓶片、薄膜)、涤纶丝(POY、FDY、DTY)完整产业链。

旗下浙石化在浙江舟山布局的4000万吨/年绿色炼化一体化项目将形成世界级大型、综合、现代的绿色石化基地,其中一期工程已于2019年底全流程打通,30万吨EVA装置于2021年12月底建成投产,浙石化炼化一体化二期项目也于2022年1月全面投产。同时,公司35 万吨/年高密度聚乙烯也进行了环评公示。

表 高密度聚乙烯装置投产前后浙石化二期产品变化

位于宁波石化经济技术开发区的中金石化芳烃项目具备200万吨年产能,于2015年建成,单系列规模业内领先。位于宁波、大连和海南的三个PTA生产基地具备1350万吨的年产能,近年规划超过2000万吨,是全球最大的PTA生产商之一。位于集团杭州总部的聚酯纤维基地拥有110万吨聚酯及纺丝、加弹配套年产能,技术和装备具备国内先进水平,并在积极筹备新的差别化功能性纤维项目。

依托大炼化平台,推进公司向新材料及精细化工综合性平台升级

SBS、SIS、尼龙66等产品一方面有助于缓解新材料原料供不应求的现况,确保国内相关产业供应链安全;另一方面浙石化也将为公司未来进一步发展下游高附加值新材料及精细化工产业提供充足的原料保障和拓展空间。

公司将实现多产品线扩展新材料及精细化工业务:

(1)聚酯板块:传统板块,强于 PTA 和 PX。公司现有 PET130 万吨/年、FDY 及 POY 合计 94 万吨/年、DTY35 万吨/年,聚酯薄膜产能 25 万吨/年,控股 PX 产能 960 万吨/年,并参控股 PTA 产能 1350 万吨/年。

(2)聚烯烃:浙石化二期项目投产后公司将拥有乙烯产能 280 万吨/年,苯乙烯产能 190 万吨/年,并将继续向下游扩展。

(3)工程塑料:公司已形成全产业链布局的 PC 产品,拥有 52 万吨/年的聚碳酸脂产能,并配套苯酚产能 29 万吨/年,丙酮产能 14 万吨/年;该项目利用浙石化二期丁二烯作为原料向下游发展尼龙66产业;

(4)新能源材料(如 EVA):浙石化二期规划了 10/30 万吨的 EVA/LDPE 联产产能,已于 21 年底投产;

(5)橡胶板块:浙石化二期配备有丁二烯生产装置,投产后可将产业链进一步延伸至 SBS、ABS 等橡胶领域;同时该新材料项目将依托浙石化上游原料生产SIS橡胶;

(6)HDPE塑料:国内网购、电商行业发展使得国内对包装、中空产品需求旺盛,带动原料HDPE的需求,浙石化二期新增的35万吨HDPE产能将进一步增加国内自主供应,减少国外进口依赖。