1、新疆美克BDO项目

6月30日,中泰集团新疆美克化工股份有限公司举行四期10万吨/年BDO项目机械竣工仪式。此后该项目将继续加快建设,有计划8月投产。美克化工通过前三期项目建设,已形成年产27万吨BDO产能规模,是目前我国最大的BDO生产商。

2、新开源10万吨NMP及12万吨BDO上下游一体化项目

6月30日,新开源发布了关于新设子公司投资建设年产10万吨/年NMP及12万吨/年BDO上下游一体化新能源产业项目的公告。新开源拟出资1亿元,在河南省焦作市中站区焦作西部工业集聚区设立“新开源(焦作)化学有限公司”(暂定名,最终以市场监督管理部门核准名称为准)。项目总投资预计为13.5亿元,共分为两期。一期计划于2023 年6月-2024年6月完成,预计总投资7亿元,主要建设6万吨/年BDO、10万吨/年GBL、10万吨/年NMP。二期总投资预计6.5亿元,计划2025年6月-2026年6月完成,主要建设6万吨/年 BDO、5 万吨/年 2-P。目前,该项目尚需立项、安评、环评、能评等手续审批,能否顺利获批还有待商榷。

3、平煤神马和建元60万吨BDO项目

神马股份6月22日晚公告称,公司拟和鄂托克旗建元煤焦化有限责任公司,鄂托克旗维聚科技有限责任公司共同投资设立鄂尔多斯市神马建元新材料有限公司,合资公司规划建设规模为12万吨/年BDO项目。项目主要装置规模:12万吨/年BDO装置;BDO装置配套的25万吨/年甲醛合成(37%)装置,3.96万吨/年乙炔发生装置等。项目建设期2年。

4、乌海广锦新材BDO-PBAT一体化项目(一期)

6月13日,乌海市广锦新材料有限公司BDO-PBAT一体化项目(一期)环境影响评价第一次公示。项目已于2022年5月20日在乌海市发改委备案。本次针对一期内容进行评价,二期工程另作评价,项目(一期)位于乌海高新技术产业开发区低碳产业园。项目分二期建设,总投资57.77亿元,计划建设周期为2022年8月至2025年8月。一期建设30万吨/年BDO,1套12万吨/年电石乙炔装置、3×10万吨/年的BDO装置、3×24万吨/年甲醛(37%)装置等。二期工程将建5×6万吨/年PBAT装置,以及公用工程装置及辅助设施。

5、中泰化学年产30万吨BDO项目

6月8日,新疆中泰化学股份有限公司发布公告称,控股子公司金晖兆丰的全资子公司新疆中泰金晖科技有限公司拟投资建设BDO项目,总投资51.16亿元,预计建设周期为27个月,位于新疆阿克苏地区拜城县产业园区新区,规划建设12万吨/年电石乙炔、3×10万吨/年BDO、3×24万吨/年甲醇制甲醛等装置。

6、宁夏凌云冠能新材料50万吨BDO产业链项目

6月6日,宁夏凌云集团与山西阳煤化工机械集团有限公司就宁夏凌云集团冠能新材料有限公司50万吨BDO产业链项目非标压力容器制作与安装进行了战略合作签约仪式。项目总投资167.1亿元,一期项目计划于2024年6月完成,主要建设20万吨/年BDO、12万吨/年PTMEG、12万吨/年氨纶、12万吨/年PBT等;二期项目计划于2025年12月完成,主要建设30万吨/年BDO、12万吨/年PTMEG、18万吨/年氨纶、10万吨/年NMP等装置。

BDO扩能潮来袭

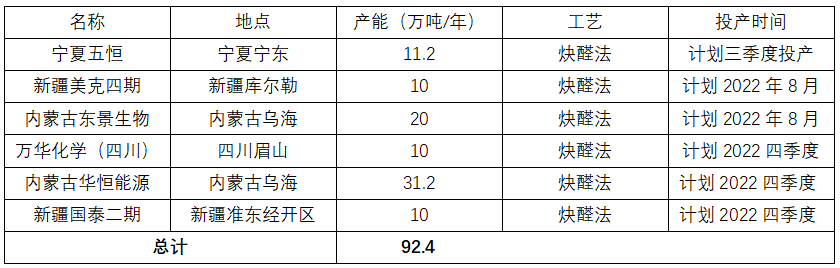

据统计, 目前BDO拟在建产能达到1900万吨/年左右,因BDO项目建设往往需要一年半时间,预计自2022年下半年将有新增产能开始投产,保守估算下半年将有40万吨/年以上新增产能投产,详见表1。

表1 2022年下半年BDO计划投产装置汇总

(数据来源:卓创化工)

即便表1中的所有产能投放,BDO仍处于供应紧缺状态,这种情况到2023—2024年将会得到缓解。 2023年将是BDO投产高峰期,大约有130万吨/年产能释放。

项目扎堆,还是理想投资地吗?

目前BDO因生产技术成本相对较低,市场又供不应求,出现了大批新建和扩建BDO的项目,但是这些项目基本都采用炔醛法技术,生产过程能耗较大、污染严重,建议引进新技术,来适应国家对节能减排、绿色、低碳经济发展的需求;同时还要考虑延伸BDO下游的产品链,避免在市场出现供大于求的情况。

另一方面我国BDO产能的提高也避免了受国外进口限制,加大BDO与γ-丁内脂、BDO与四氢呋喃、BDO与聚四亚甲基醚二醇、聚氨脂和BDO与聚对苯二甲酸丁二醇脂的联产,创造出附加值更高的化工产品。

面对扎堆的项目,中国石油和化工联合会化工新材料专委会副秘书长邓会昌建议企业谨慎投资:

BDO是一个重资产投资、资金密集、技术密集的行业,10万吨/年的产能约需20亿元的资金投入,一旦回报不及预期,企业可能会陷入被动的境地,入局需慎重。

国家产业政策鼓励延链、增链、补链,不鼓励新增产能。因此企业如果没有完整的上下游配套,如上游兰炭、电石、甲醇,下游PTMEG、PBT、PBAT、GBL等配套,不建议此类企业布局。

从下游需求看,BDO这两年的暴涨主要受下游氨纶需求拉动,而氨纶需求上涨则是因为新冠肺炎疫情。目前氨纶的需求已经没有之前那么火热,未来难有爆发式增长。 除了氨纶这样的传统下游,BDO未来最有可能的两大增长点是新能源汽车和降解塑料。而NMP目前正在快速发展回收产业,还有新技术不断发展,未来有被替代或部分替代的可能,而降解塑料PBAT的需求,目前也未能如预想的那般,在禁塑政策的推动下迎来大爆发。 因此未来BDO的下游需求恐不及预期。