生物降解材料研究院报道,日前,中国石化联合会化工新材料专委会副秘书长邓会昌在海口BDO研修班上表示,2021年我国1,4-丁二醇BDO产能为217.5万吨,产量约180万吨。预计到2025年,BDO的消耗量将增加到300万吨以上,相对于当前井喷的2000万产能规划,企业对BDO投入应持谨慎态度。

具体来看,到2025年对BDO的消耗量,氨纶最多消耗205万吨,NMP最多消耗100万吨,PBT最多消耗100万吨,PBAT/PBS最多消耗50万吨,加总是455万吨,考虑到部分行业发展可能不及预期,保守估计将增加到300万吨以上。

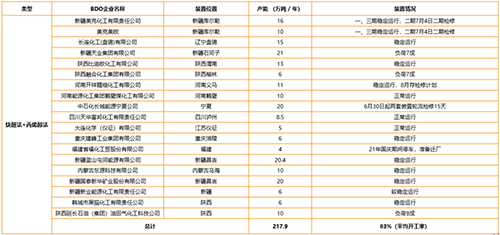

2022年下半年产能将大量释放,计划投产的BDO项目包括:东源科技20万吨、新疆美克10万吨、内蒙华恒10万吨、万华化学10万吨、惠州宇新10万吨、宁夏五恒化学11.6万吨。

这其中,东源20万吨预计8月建成投产;美克10万吨8月30日中交,10月出产品;华恒10万吨已经建成,用水问题仍需解决;万华在眉山的装置也已经基本上建好,计划9月30日全部建成开车;惠州宇新今年是否开车有待确认;五恒化学预计8月开车。

邓会昌表示,BDO是一个重资产投资、资金密集、技术密集的行业,10万吨/年的产能约需20亿元的资金投入,一旦回报不及预期,企业可能会陷入被动的境地。如果企业没有完整的上下游配套,如上游兰炭、电石、甲醇,下游PTMEG、PBT、PBAT、GBL等配套,因此不建议这样的企业去投资BDO。

2000万吨产能规划?BDO市场后市预测

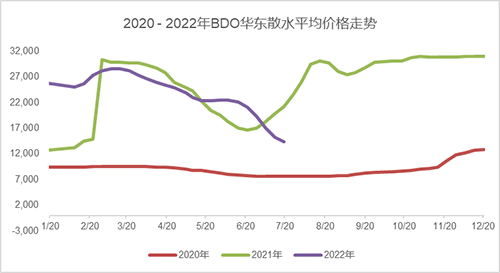

根据天天化工网数据库报告,2022年7月中国BDO产能为217.9万吨。如果根据目前市场的消耗量综合整体厂商开工率来看,产能是完全过剩的。因此才有了目前市场上所出现的大跌价,与六月底相比,跌幅接近10000元左右。截至2022年7月20日,华东主流价格商谈参考散水14000-14600元/吨,散水承兑送到。

2020-2022BDO 价格走势图

此外根据各厂家投产计划来看,2022年下半年计划投产的BDO项目包括:美克化学10万吨、内蒙古华恒10万吨、宁夏五恒化学11.6万吨、惠州宇新10万吨以及东源科技20万吨。综合起来60万吨的产量势必给BDO市场带来一轮新的洗牌,成本价格战势必会更加激烈,小产能厂家很有可能在逐渐激烈的竞争中被更具有成本优势的大厂家挤压出局。

BDO 厂家装置动态

根据目前THF、PTMEG以及下游氨纶行业走势来看,THF价格基本接近2020年同期历史低价,届时BDO价格为自2010年以来历史最低价7500元/吨。因此THF利润空间已经大幅缩减甚至部分亏损,按此趋势,除非下游需求有所好转,BDO价格应该会跌至10000元/吨左右才可稳定。且如果各厂商下半年按计划投产,预计届时价格大可能性低于历史最低价。

至于PTMEG,由于下游氨纶领域低迷,整体价格也类似BDO有一定幅度的下滑,但由于厂家一般使用自家上游的自产THF来生产PTMEG,整体价格趋势较BDO类似而与THF关系稍小。综合来看,若BDO按照计划正常投产,PTMEG价格趋势应该会与BDO类似,下滑到2020年历史低位18000元/吨时期。

综上所述,若BDO各大厂家下半年按计划将新装置投入生产,BDO市场将会迎来一场残酷的成本竞争。介于天天化工网估算目前BDO市场还是有一定的利润空间,外加邓会昌主席预计各行业2025年BDO消耗量将达300万吨,高于目前产能100万吨左右,因此预计厂商势必会按时投产以逼退小厂商从而获得更多市场占有率。所以小编认为BDO价格在本年度下半年将会持续下滑,跌至7500元/吨水平历史低位。