近日,宝武碳业科技股份有限公司(简称“宝武碳业”)递交了拟在深交所创业板上市招股书(申报稿),保荐机构为中信证券股份有限公司。本次拟公开发行新股数量不超过2.5亿股,募资总金额为30.12亿元。募集资金拟用于湛江钢铁基地宝化湛江4万吨/年混合法苯酐项目、兰州10万吨负极材料项目、补充流动资金。

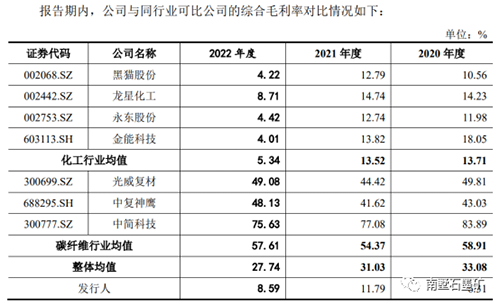

招股书显示,2020-2022年,宝武碳业的综合毛利率分别为6.31%、11.79%、8.59%;远低于同行业可比公司同期33.08%、31.03%和27.74%的均值水平。

值得注意的是,宝武碳业近年来不断加大碳基新材料业务的研发投入及市场开拓力度,在碳纤维及其复合材料、负极材料和超高功率石墨电极等方面已实现工业化,并在中间相碳纤维、硅碳负极材料、碳纳米管等先进炭材料前沿领域开展研发布局。

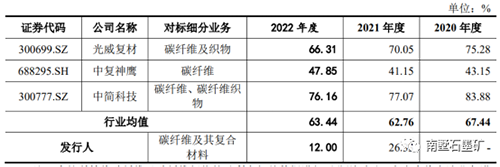

碳基新材料业务能否成为宝武碳业未来的业绩增长点,还值得观察。就毛利率方面来看,行业内光威复材与中简科技的毛利率维持在70%,中复神鹰的毛利率也在40%以上的水平;对比之下,宝武碳业的毛利率在2022年的毛利率仅为12%。当然,以低毛利换市场不失为一条路径,但发展前路如何仍待观察。

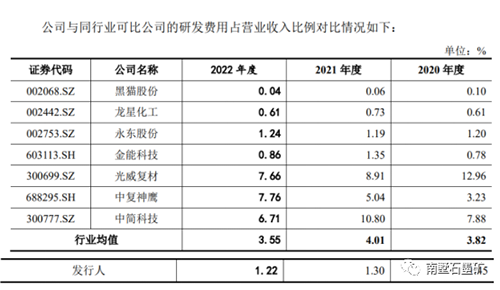

研发费率仅为同业三分之一

据招股书,宝武碳业此次计划募资20亿元投入兰州10万吨负极材料项目,项目建成后,将形成年产5万吨负极材料及10万吨石墨化(含焙烧)的生产能力,将有效提升该公司负极材料产品产能。

但是,从实际情况来看,宝武碳业的碳基新材料业务在2021年才开始产生收入,2021年的负极材料的产能为2.3万吨,石墨电极为10万吨,碳纤维为10万吨,而当年的产量分别仅为2184吨、29吨、1万吨,2022年的产量也仅为19373吨、63913吨、9159吨,产能利用率很低,当前的产能足以满足市场需求,募投项目新增产能消化存在巨大压力