当地时间2月9日,巴斯夫宣布已于2023年第四季度开始剥离其在中国新疆两家合资公司中的股份。这两家公司分别是在新疆库尔勒地区的巴斯夫美克化工制造(新疆)有限公司和美克美欧化学品(新疆)有限公司。

对此,公司给出的主要原因有两点:

1、BDO(1,4-丁二醇)全球产能过剩,价值链面临越来越大的竞争压力。

2、上述两家合资公司使用煤作为基础原料和生产过程的高能耗,导致BDO和聚四氢呋喃等产品的碳足迹(PCF)明显更高。

这两合资公司都是巴斯夫和新疆美克化工股份有限公司(下称“美克化工”)在2014年02月成立的。其中,巴斯夫美克由巴斯夫占51%股份,主要生产PTHF(聚四氢呋喃),年产5万吨。

美克美欧由美克化工占51%股份,主要生产BDO,年产10万吨。

首先,BDO产能方面,国内已经过剩。据了解美克化工:

一、二期年产16万吨BDO项目已建成投产。

三期就是上述两家合资公司;

四期10万吨/年BDO项目于2023年4月建成投产,装置运行平稳;

2023年3月7日,在美克化工四期10万吨/年BDO(1,4-丁二醇)项目现场,消防理论知识、消防设施技能培训考核验收如火如荼,为3月20日正式开车、3月31日生产出合格产品,做最后的冲刺准备。

五期10万吨/年BDO项目于去年底顺利完成大件吊装工作。

此外,公司总投资143亿元的2×30万吨/年BDO项目已于2022年4月8日备案审批通过,项目采用天然气路线炔醛法工艺制备BDO,也是目前最主流的生产方式。

如果以上项目全部按计划投产,美克化工BDO总产能将达到106万吨。

除美克化工外,2023年新投产装置还有内蒙古华恒两套15.4万吨/年、内蒙古三维两套15万吨/年、宁夏无恒化学一套14万吨/年、新疆蓝山屯河一套10万吨/年等。2024年计划投产还有万华化学(宁夏)32万吨/年、福建中景石化60万吨/年等7套装置;2025年计划投产有浙石化60万吨/年、恒力石化60万吨/年装置等。

如此强烈的产能扩张,已经造成BDO价格从2022年初的3.08万元(吨价)震荡跌至目前约9317元/吨,行业开工率维持在6-7成,自2023年12月下旬以来国内BDO行业毛利已开始亏损(初步核算BDO生产成本约为9200元/吨左右)。

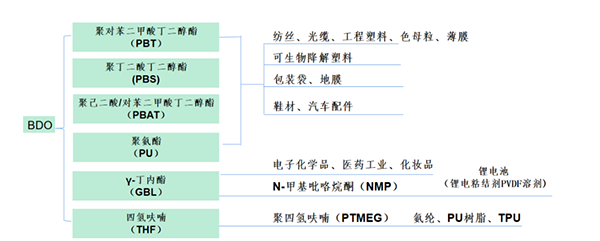

于是部分企业开始短暂停产,部分企业更寄希望产业一体化,纷纷布局从BDO到THF、PBT、PBAT、PBS和γ-丁内酯(GBL)等产品的延伸,以求消化产能。

数据来源:DT新材料、生物基能源与材料整理

巴斯夫表示,上述公司作为巴斯夫1,4-丁二醇全球战略的一部分,巴斯夫评估了市场环境和产品碳足迹及其来自世界各地不同生产地点的下游产品,发现BDO价值链正面临着越来越大的竞争压力,其特点是BDO全球产能过剩。此外,由于使用煤作为基础原料和生产过程中的高能量强度,导致BDO和聚四氢呋喃等产品的碳足迹(PCF)明显更高。在未来,巴斯夫将定制其全球工商发展组织及其附属下游产品的组合,以提供具有竞争力的低碳产品。

据中国化工信息周刊数据,截止到2023年10月底,我国BDO的产能约345万吨/年,成为世界上最大生产国,预计2024年底前产能将达600万吨,2027年有效产能约达到900.0万吨/年。而预计到2027年,我国对BDO的需求量达到约370.0万吨,远不及预计产能。

另一方面,生物基BDO受到越来越多关注。

以巴斯夫为例,2013年公司就宣布采用Genomatica专利技术从可再生原料商业化生产出生物基BDO,目前产能约3万吨/年。2023年9月,巴斯夫宣布将从Qore® LLC(以下简称Qore)获得生物基 1,4-丁二醇(BDO)QIRA®的长期使用权,以生产PTHF和THF等生物基产品。这些产品就是开头两家合资公司的产品。

目前整体来说,生物基BDO从原材料、生产工艺方面跟石化基产品存在着很大的不同,并且目前价格比普通BDO贵几万块钱,短期完全没法跟石化基产品竞争,或许也不在一个完全相同的赛道上。寄希望未来成本降到更多企业能接受的程度,适度替代部分传统BDO的市场,想象空间才能很大。

此外,类似欧盟要求PBAT制成的生物降解膜袋达到一定的生物基含量(60%)等规定,也是促进产业发展的关键点。

另外,利用CO2制备绿色甲醇,规避煤化工但不改变目前的大工艺,或许也是实现降低碳足迹的可取方法。

巴斯夫还表示,该决定是基于商业考虑。虽然巴斯夫承认新疆当地的情况是巴斯夫对库尔勒合资企业整体评估的一部分,但否认了合资企业的雇员参与了涉疆“侵犯人权报道。

巴斯夫将加快剥离其在库尔勒的两个合资企业的股份,但须经过谈判并获得有关当局的批准。目前尚无法预测出售何时完成,但不会改变在中国的其他业务活动和投资计划。