3月30日,中景石化100万吨/年PDH项目于3月25日顺利投产。项目总投资40亿元,是当今全球最大的丙烷脱氢制丙烯单套装置,引进的鲁姆斯(Lummus)公司先进Catofin工艺,为下游聚丙烯提供高纯度丙烯原料。项目副产的5万吨/年氢气产品,可为中景石化碳四产业提供原料,补齐企业内循环产业链。

该项目将新建1套75万吨/年丙烷脱氢(PDH)装置,采用UOP工艺、2套30万吨/年聚丙烯装置、1套30万吨/年环氧丙烷装置并配套25万吨/年双氧水(折100%)装置、氢能源综合利用装置等。项目的原料丙烷全部外购,其产出丙烯全部作为为下游聚丙烯装置环氧丙烷装置的原料,双氧水装置产出50%双氧水,大部分作为环氧丙烷装置的原料,剩余作为产品外售。

未来新增产能多

随着丙烯产能不断增加,加之原料轻质化进程推进,PDH项目投建热度不减。在“碳达峰、碳中和”的背景下,与炼化一体化、煤制烯烃等其他原料路线相比,PDH路线呈现出独特的优势。近几年,我国进入PDH项目建设的高峰期,各大企业纷纷建设PDH装置。

据统计,随着2024年1月宁波台塑60万吨/年PDH新增产能计入,目前国内PDH总产能共计1904.5万吨/年。另据统计,年内共有1246万吨新增PP产能计划投产,其中PDH产能656万吨/年,占新增产能的一半以上。预计到2025年,国内PDH产能将超过2500万吨/年。

根据目前网上已公布的信息,未来还有超过20套PDH装置存有投产计划,产能在华东、山东、东北、华中及华南均有分布。据统计到2028年底,国内PDH产能预计将达到3512.5万吨,在丙烯总产能中的占比预计将达到37%左右。

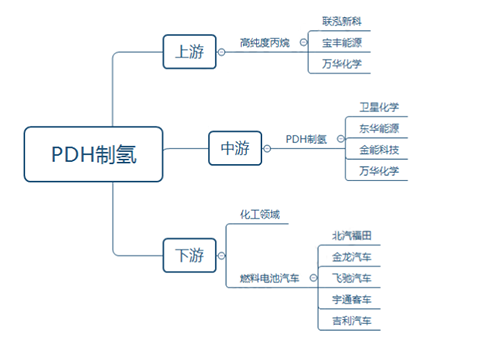

PDH制氢产业链

PDH装置生成一吨的丙烯的同时大约副产33公斤的氢气,除了能耗排放以外,其生产过程中基本不产生过程排放,从定义上属于蓝氢。

上游

高纯度丙烷是丙烷脱氢的主要原材料。国内丙烷脱氢装置所需高纯度丙烷仍依赖于进口,主要来自于美国和中东地区。国产丙烷企业约占20%产能,主要企业有联泓新科、宝丰能源、万华化学、浙江石化、宁夏润丰等。

中游

PDH装置生成一吨的丙烯的同时大约副产33公斤的氢气,除了能耗排放以外,其生产过程中基本不产生过程排放,从定义上属于蓝氢。当前PDH产能主要集中在我国东南部,主要企业有东华能源、卫星化学、万华化学、巨正源、浙江石化、金能科技等。

下游

氢能作为清洁能源,在燃料电池汽车、建筑、化工、电子、食品、冶金、轨道交通等领域应用较为广泛。据中商产业研究院预计,我国2023年氢气年产量达到4575万吨,同比增长14.3%。