宁波长鸿高分子科技股份有限公司(简称“长鸿高科”)在热塑性弹性体TPES和PBAT双轮驱动的产业布局下,再次进入新赛道,生产一种可降解化合物中间体——丙烯酸。

4月30日,长鸿高科公告披露,拟投资约115亿元,与宁波昊祥新材料科技有限公司(简称“宁波昊祥”)在广东省茂名市建设新项目“丙烯酸产业园项目”。

长鸿高科以现金出资入股占比90%、宁波昊祥以丙烯酸及配套催化剂工艺技术出资入股占比10%。投资目的是为拓宽盈利渠道,开辟新的利润增长点

项目分二期进行,一期投资6亿元,先行建设5万吨/年丙烯酸、5万吨/年丙烯酸酯生产线,建设周期预计为两年。

二期尚无明确投资规划,以一期项目的成功工业化及盈利情况为前提,拟分阶段建设丙烯酸、丙烯酸酯、高吸水性树脂、产业链上下游配套产品及公用工程等装置。

丙烯酸合成方法分析

当前市场上主流的丙烯酸生产工艺为丙烯两步氧化法。据称,长鸿高科的项目将采用丙烷一步氧化法,颠覆性地以丙烷为原料直接氧化生产中间产品丙烯酸,再采用酯化、聚合工艺生产高附加值的丙烯酸酯及SAP产品,符合新质生产力的发展要求。

该技术的优缺点,以廉价的丙烷代替价格较高的丙烯为原料,具有成本优势。丙烷一步氧化法工艺具有较高的经济效益,相对于丙烯两步氧化法具有明显的原料资源和成本优势。此工艺面临的主要难题是单程转化率偏低的问题,丙烷一步法制丙烯酸工艺方法是否在经济上可行,主要取决于生产丙烯酸的丙烷和丙烯成本差是否足以抵消采用丙烷原料的低选择性。

宁波昊祥是由中国科学 院院士牵头,国际知名大学博士、化工行业专家为主的团队成立的化工领域高科技公司,宁波昊祥结合院士科研理论,在催化剂研发上取得突破,采用固定床工艺,一步氧化法连续生产丙烯酸,实现原料丙烷高效利用。丙烷一步氧化成丙烯酸单程收率达到66.5%,丙烷单程转化率≥85%,丙烯酸选择性≥75%,与丙烯两步氧化法相比具有显著的竞争力。目前已完成小试、8米侧线实验(年产百吨级丙烯酸),催化剂完成工业化生产验证,具备了工业化的条件。

长鸿高科成,技术成熟度风险主要是指采用未经工业化验证或工业化经验不充分、不完善的新技术,可能导致项目建成后长期无法稳定运行或指标不能达到预期等后果,影响经营效益。虽然公司对本项目选定的技术路线做了多方面论证,本工程由于实施的是首次工业化的装置,所以项目还存在一定的技术风险。

丙烯酸的用途

丙烯酸是重要的有机合成原料及合成树脂单体,是聚合速度非常快的乙烯类单体,其优异的聚合和酯化能力,为各种精细化学品的合成与制备提供了极为重要的中间体。

丙烯酸酯是丙烯酸的最大下游产品,主要用于合成各种丙烯酸酯,其次用来生产丙烯酸盐。通用丙烯酸酯主要包括丙烯酸甲酯(MA)、丙烯酸乙酯(EA)、丙烯酸丁酯(BA)和丙烯酸-2-乙基己酯(2-EHA)等。丙烯酸酯主要作为聚合单体用于生产涂料和胶黏剂,在油墨、纺织、塑料助剂等领域也大量应用。

高吸水性树脂(SAP)是一种具有超强吸水能力的功能性高分子材料,能吸收其自身重量几百倍甚至几千倍的水,具有无毒、无害、无污染等特点。SAP主要用于制作纸尿布、卫生巾等卫生用品,也可用于农业、园艺、食品等领域。

我国的丙烯酸生产企业

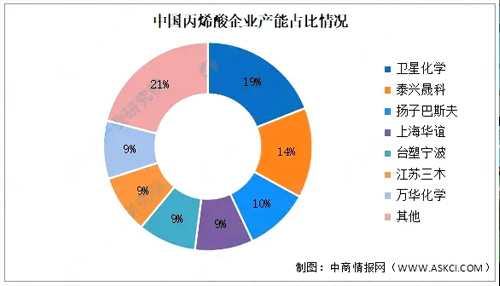

我国生产丙烯酸的企业有很多,但丙烯酸市场集中度较高,2022年前七企业产能占比总和接近80%,其中卫星化学占比最高,达19%。

其次分别为泰兴晟科、扬子巴斯夫、上海华谊、台塑宁波、江苏三木、万华化学,占比分别为14%、10%、9%、9%、9%、9%。

卫星化学的丙烯酸年产能已达到84万吨,并且随着产能的陆续落地,这一数字未来将达到120万吨。在2023年4月,公司投产了18万吨/年的丙烯酸和16万吨/年的丙烯酸丁酯,使得公司丙烯酸及丙烯酸丁酯的总产能分别达到84万吨/年和78万吨/年。此外,卫星化学还拥有丙烯酸酯类装置111万吨/年,主要以丙烯酸丁酯为主。

泰兴晟科的丙烯酸产能为48万吨,占全国丙烯酸产能的14%。

2023年,卫星化学18万吨/年、蓝湾新材料20万吨/年、山东三岳8万吨/年丙烯酸装置陆续投产。

2024-2025年,行业新增产能主要包括万华化学32万吨、恒力石化20万吨、渤海化学16万吨、扬子石化-巴斯夫38万吨。

丙烯酸的价格走势

2024年4月30日,生意社丙烯酸基准价为6825元/吨,与本月初(6500.00元/吨)相比,上涨了5%。