焦化产业难逃长期性、阶段性的结构优化。过去三年,焦炭落后产能去化经历了“先急后缓”的过程:2020年焦炭产能净减2500万吨,彼时焦炭供需出现严重错配;2021年后全国去产能进度放缓,整体产能恢复至2020年初水平;2022年新增淘汰进度总体宽松平稳,产能回升至5.6亿吨。

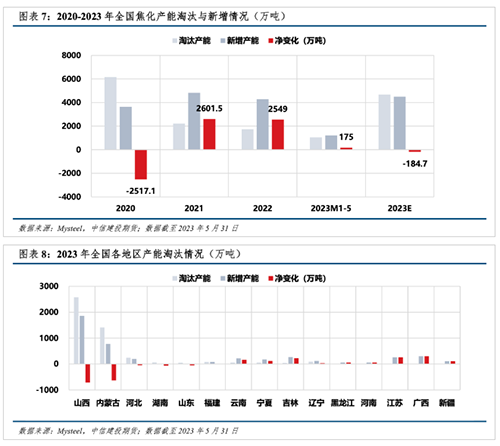

今年的产能置换计划较为温和,符合宏观经济发展需要。据Mysteel数据,2023年全年预期新增产能4497万吨,淘汰产能4681.7万吨,净减少184.7万吨,见图表7,该数据变动较为频繁,仅作初步参考。今年前1~5月,全国已淘汰焦化产能1043万吨,新增1218万吨,净新增175万吨。

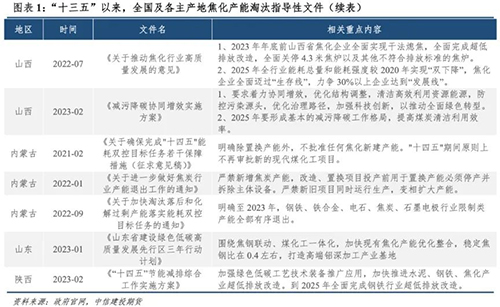

晋蒙地区下半年约有1627万吨的置换缺口。2023年4.3米焦炉淘汰主要集中在山西、内蒙古两省份,两省也出台相应的方案办法,预期分别在2023年、2024年内完成落后产能淘汰退出。在新增项目延迟、考虑爬产周期的最不利条件下,我们预计山西、内蒙古地区下半年共计有约1627万吨的产能置换缺口,且集中在第四季度兑现,按75%的产能利用率计算,四季度对应的产量缺口305万吨。

尽管存在产能置换缺口,但难以撼动焦炭的弱势地位。第一,产能置换对供给的冲击被盈利周期平滑。相较于2020年,在产产能规模增加,产能置换缺口减小,再叠加产能利用率偏低,综合作用下,产能置换的缺口对供给的实际冲击将被严重削弱。第二,下半年炉料需求面临偏强的下滑风险(-4.7%),产能缺口(1.4%~2.8%)只能对冲部分利空。

风险点:新建产能投产不及预期、数据统计有缺漏

01 焦化产业难逃长期性、阶段性的结构优化

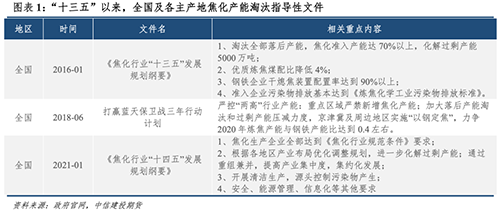

在供给侧改革、大气污染防治的背景下,自2016年以来,中央和地方相继出台焦化行业产能淘汰与整合方案。全国焦化主产区如山西、内蒙、河北、山东等地成为压减过剩产能的主要阵地,相关产能退出方案主要针对炭化室高度4.3米及以下焦炉和不符合排放标准的5.5米焦炉。中国炼焦协会统计,“十三五”期间,全国总计淘汰落后产能超过5000万吨。

“十四五”期间,焦化产能仍将面临结构性优化。《焦化行业“十四五”发展规划纲要》中明确:我国焦化产业集中度较低、布局分散;焦炭仍然供过于求,产能过剩的基本面没有得到根本改变;未来政策会着力于优化产业结构、深化绿色发展、实施智能制造、提高竞争力。以山西省为例,2022年7月发布的《山西省人民政府办公厅关于推动焦化行业高质量发展的意见》要求:实行焦化产能总量调控制度,全省总产能控制在14372.4万吨以内,不再新增焦化产能;主要淘汰与置换产能的路径有“先破后立”、“上大关小”两种[1]。

长期视角下,焦炭消费或将逐渐萎靡,但优质炼焦煤资源会更加紧缺。当前世界经济复苏进程曲折,地缘政治、贸易保护频发,新兴产业方兴未艾,全球钢材需求量进入平台期,钢铁产能过剩已是全球性问题。新常态下,我国经济增速回稳,伴随发展方式转变、经济结构调整和增长动力转换,焦化行业将加快优胜劣汰、整合重组等。总的来说,随着钢铁消费量下降和电炉钢、氢冶炼技术发展,焦炭消费将呈缓慢下降趋势。不过,随着高炉大型化的发展,下游对焦炭质量要求将日渐提高,优质炼焦煤资源会更受欢迎。

注[1] “先破后立”是指分期分批关停炭化室高度4.3米机焦炉(以下简称4.3米焦炉)以及不达超低排放标准的其他焦炉;“上大关大”是指原有焦炉在新项目建成具备投产条件后关停

02 转型升级的这三年:先急后缓,产能净增

2020年至2022年,焦炭落后产能去化经历了“先急后缓”的过程。2020年全国焦炭产能整体呈下降趋势,尤其在年末产能快速下降;而2021年和2022年产能表现为净新增。

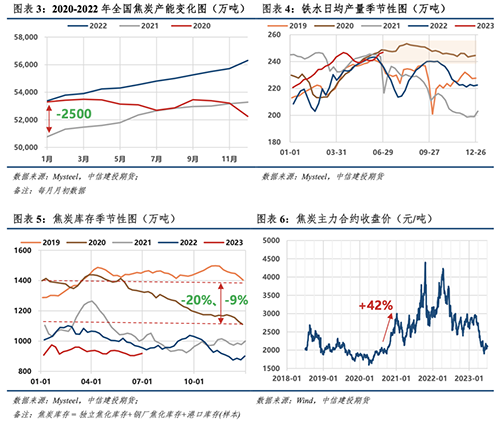

(1)2020年焦炭产能净减2500万吨,彼时焦炭供需出现严重错配。具体来看,2020年焦化产能净淘汰2500万吨,约占当年总产能的4.6%,落后产能化解主要集中在2020年四季度:之前两年压减的产能多为无效产能,并未实质性削弱焦炭供给能力;但是,2020年由于淘汰时限已到,政府加大督查力度,大批在产产能关停,尤其是第四季度的集中淘汰,对市场供给造成较大冲击。此外,疫后经济强劲复苏,铁水产量高位运行,彼时焦炭供需出现严重错配,2020年末焦炭库存较年初减少288万吨(-20%),较三季度末下滑90万吨(-7%),焦炭主力合约价格也随之飙升(+42%),参考图表3至图表6。

(2)2021年后全国去产能进度放缓,整体产能恢复至2020年初水平。2021年由于能耗双控、环保政策收紧、众多项目手续不完善等原因,新炉投产时间不断延后,也出现了反复开炉又停工的现象。由于没有旧产能淘汰的严格时间线,许多焦企为自身利益选择在新炉建成但不能正常投产时,顺延旧焦炉关停时间。当年淘汰产能2216万吨,新增产能4800万吨,净增产能2600万吨,整体产能恢复到2020年初水平,参考图表3。

(3)2022年新增淘汰进度总体宽松平稳,产能回升至5.6亿吨。2022年淘汰焦化产能1731万吨,新增4280万吨,净新增2549万吨。截止2022年底,除山西、内蒙古外,全国大部分地区已完成对4.3米及以下焦炉的淘汰工作。内蒙古自治区出现许多“未批先建”焦化项目,阻碍了落后产能的淘汰进程。

03 晋蒙地区下半年约有1627万吨的置换缺口

今年的产能置换计划较为温和,符合宏观经济发展需要。2023年整体经济环境缓慢复苏,二季度“需求收缩、供给冲击、预期转弱”的压力得到一定缓解,但内生动力仍不足。据Mysteel数据,2023年全年预期新增产能4497万吨,淘汰产能4681.7万吨,净减少184.7万吨,见图表7,该数据变动较为频繁,仅作初步参考。今年前1~5月,全国已淘汰焦化产能1043万吨,新增1218万吨,净新增175万吨。

焦化行业将开启超低排放 “大改造”

生态环境部发布的关于公开征求《关于推进实施焦化行业超低排放的意见(征求意见稿)》意见于6月28日截止。焦化行业将进行超低排放“大改造”。

随着近年来相关环保政策趋严,焦化行业不断进行产能优化,淘汰了大量落后产能。上海钢联煤焦事业部焦炭分析师武超对《证券日报》记者表示:“2022年,全国焦化产能5.58亿吨,华北、华东两区域产能占比达67%,其中独立焦化企业产能占比下滑至61.29%。但对比2022年的铁水产量,作为原料的焦炭产能还是处于过剩状态。”

要实现“超低排放”,焦企就要做到提高能源利用率达到减少污染物排放实现资源循环利用。采用大型焦炉、配套干熄焦装置等技术改进措施,是实现焦化企业低碳发展的主要手段。同花顺iFinD数据显示,2022年,8家主营业务为“焦炭加工”的上市公司环保资金投入总计达到22.42亿元。

政策倒逼行业进一步去产能。根据中研普华产业研究院分析员陈泽芳分析,目前全国4.3米焦炉在产产能约1.12亿吨,占全国焦化产能20%左右,根据“十四五”规划要求,落后产能将逐步置换淘汰。山西省、内蒙古自治区等也相继出台相关文件,2023年焦化企业落后产能将继续淘汰。

根据山西省工业和信息化厅披露信息,为推动焦化行业向高质量发展目标迈进,到今年年底,山西省全面关停退出4.3米焦炉以及不达超低排放标准的5.5米及以上焦炉,全面实现干法熄焦。

焦化产能不断优化后,高品质焦炭将成为市场主流。武超表示:“从焦炭质量上来看,2021年我国干熄焦产能占焦炭总产能的47%,2022年干熄焦产能占比提高至52.74%,同比增加5.74%。2022年我国干熄焦产能为2.9亿吨,湿熄焦产能仅剩2.64亿吨。随着干熄焦占比提高和配套的焦炉大型化后,主焦煤配比需求将增加,焦炭的质量将好于之前湿熄焦。”

在环保、节能的严格要求下,上市焦企一直在积极进行现有产能的升级改造。2022年10月24日,山西焦化公告,拟投资建设144万吨/年焦化升级改造项目,初期估算投资约30.37亿元。今年年初,云煤能源公司200万吨/年焦化环保搬迁转型升级项目建设已取得成效。2号焦炉投产至今,焦炭质量满足高炉生产需求,达到清洁生产水平,随着后续厂区绿化完善覆盖,将建成智能化、绿色化焦化生产工厂。还有部分焦企为淘汰落后产能也选择了环保搬迁。

云煤能源表示:“近年来,公司围绕低碳转型绿色发展,努力推进产业结构优化调整,加快焦化产业升级改造,在去年年底将安宁分公司1号、2号4.3米焦炉,3号、4号6米炉实施永久性停产,加速200万吨项目1号、2号7.6米复热式顶装焦炉建设落地,产能利用率得到提升。”

同花顺iFinD数据显示,主营业务为“焦炭加工”的上市公司总共有8家,目前均已基本淘汰运行年份过长的4.3米及以下的焦炉,大部分采用6米焦炉,新建产能正在向7.5米以上的大型化焦炉方向发展。

除焦炉大型化以及干熄焦装置的普及外,目前焦企还通过捣固炼焦和配煤优化、干法熄焦、煤调湿、负压蒸馏、焦炉气净化与炼焦化工产品的深加工,炼焦煤气高效利用制甲醇等资源化利用以及烟尘治理和污水处理等先进适用技术的有序集成和创新,推进焦化工艺技术和装备的升级发展。

相关人士对《证券日报》记者表示:“中国过去几十年积累了上游煤炭下游炼钢一系列围绕高炉冶炼的成熟技术,但也要看到世界先进同行在不断研发新的变革性技术,企业还需不断创新进步。”

在焦化行业转型升级趋势下,2022年,8家上市焦企中有6家均实现了研发费用的同比增长,增长幅度区间从2.77%到643.11%。上述人士表示:“借助‘双碳’战略的东风,企业要修炼内功,不断提高全产业链的技术工艺水平,一步一个脚印实现国家战略目标与行业企业战略转型之间的平衡。”