一、甲醇及下游产业链2月份运行情况综述

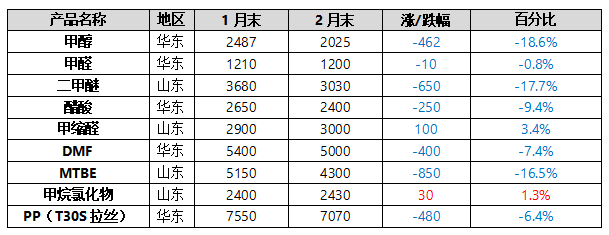

甲醇及下游产业链产品价格统计(单位:元/吨)

2月份,甲醇及下游产业链产品以走跌为主。其中下跌幅度最大的是甲醇,部分低端价格区域的企业价格甚至跌至1500元以下,平均跌幅在18.6%;仅甲烷氯化物呈现涨势,涨幅在1.3%。2月上旬,国内市场受新型冠状病毒肺炎疫情防控影响,各省市严控企业复工时间,石化产品下游恢复延期,同时受到疫情连带影响的物流受限因素,化工产品多数现货交投不畅,产品存在库存压力,价格走势连续下滑,多个产品创下近两年来新低。后期国家强化政策面支撑,市场运输运力有较明显好转,局部价格走势开始回暖。但较1月相比,甲醇及下游产业链仍多呈跌势。后期来看,虽然阶段市场困难依然存在,尤其是供应库存的积累亟待消耗,但多数市场人士对后市下游复苏存在信心。化工市场有望逐步恢复回暖。预计3月份甲醇及下游产业链行情或有所回升,下旬有望迎来拐点。

二、部分下游产业链产品行情走势

甲醇:2月份,我国甲醇市场先跌后涨,但整体价格重心较上月有所下移。全国均价2006元/吨,环比-7.64%,同比-13.46%。月初春节期间市场活动清淡,而受疫情影响,多地市企业复工时间一再推迟,多地高速运输情况受阻,车辆及司机均显不足,致使供需双方都受到不同程度的影响。上游主力工厂库存持续累积,物流不畅且下游需求持续清淡,库存压力逐步累积下,致使部分装置计划性停车或降负。而下游装置原料补充不足且产品库存积累下,开工同样受限,供过于求的情况难以缓解。直至2月17日起全国收费公路免收车辆通行费,内地物流运输较前期稍有改善,局部区域间货源流通一定程度上好转。部分地市贸易商运费降低刺激下买气增加,内地多地市价格重心止跌回升。而随着公众对疫情预期的逐步好转,在多方政策激励及保证下,多地企业复工进程有所加快,业者心态转而偏积极。港口方面,沿海地区库存月内整体维持累积状态,主要港口面临船舶拥堵和仓储空间不足的问题,物流恢复同样欠佳,现货价格维持低位震荡。

甲醛:2月份,国内甲醛市场成交低迷,受疫情影响,各地甲醛工厂及下游板材业复工多有延迟,加之上半月物流受限,导致市场成交量下降,而后高速放开,但近距离运输仍显不畅,月中最后一周,各地甲醛工厂开工上升,但复工企业多保持低负荷运行,而下游尚未大量返工,需求支撑有限,市场成交仍显低迷。截至2月28日,山东地区参考1000-1080元/吨,河北地区当地主流报价在1000元/吨,江苏地区工厂报价在1200元/吨含税。

MTBE:2月份,国内MTBE市场震荡走跌,当月环比跌幅10.42%。春节期间受新型冠状病毒影响部分高速口封闭,全国范围内的出入检查令交通运输方面受到严重影响,资源流通不畅使得厂家库存积压,而为避免胀库部分大型厂家无奈停工,多数厂家均有降量减产举措,然需求面低迷,实际交投状况不佳,厂家库存高企,让利为主,而随着价格跌至一定低位后厂家让利意愿放缓,价格略有推涨。中旬市场偏弱震荡,下游业者囤货热情不佳,小单按需求购为主,而随着疫情逐渐好转,物流运输逐渐恢复,下游业者适度补库,整体交投好转,但临近月底,国际原油持续下跌,且跌势较为迅猛,终端业者谨慎观望心态较浓,求购谨慎,局部厂家面临胀库风险,厂家让利走量,价格出现较大幅度下滑。整体来讲,本月受新型冠状病毒影响物流运输受限,需求面受阻,利空因素主导下市场呈现震荡下行态势。

二甲醚:2月份,二甲醚市场价格变化整体稳中下行,总体来看,相比1月份降幅相对明显,市场氛围较上月相对冷淡。据统计,目前华北地区价格在3074元/吨,比1月末下跌475元/吨。目前市场氛围一般,下游多持观望态度,谨慎入市。2月初受疫情的持续影响,二甲醚市场价格延续跌势,市场交投不佳。上半月二甲醚市场偏弱运行。月中液化气价格偏强整理,走货尚可,二甲醚需求随之提振,价格窄幅上调,部分厂家限量出货,现产现销,但持续时间并不长久。下旬山东玉皇金宇重启二甲醚装置;河南首创、义马、鹤壁宝马相继开车;河北唐山旭阳、邢台兴化停车, 暂无开工计划,导致二甲醚市场供应相对增加,大部分厂家增加负荷,提高日产,二甲醚供应好转。月末液化气市场仍局部走跌,甲醇价格低位震荡整理。二甲醚市场在液化气窄幅走跌的推动下,加之成本力支撑并不明显,价格处于相对低位,下短线来看原油走势向下,北方燃气市场局部仍走跌,下游买涨不买跌心理蔓延,二甲醚区内暂无明显利好因素,预计下月价格弱势盘整为主。

醋酸:2月份,国内醋酸市场宽幅下滑。春节长假前以及假期期间,国内醋酸装置多维持往年惯例,保持正常运转,但与往年不同的是,春节后新型冠状病毒肺炎疫情影响,全国多地市场物流受到明显阻碍,跨省之间的物流运输几乎处于停滞状态,江浙地区交通管制尤为严格。醋酸工厂发货多以近距离汽运或者发船为主,长假过后醋酸工厂库存多增加至高位,尤其是个别内地现货为主的厂家,面临胀库的压力。另外下游复工时间推迟,在此背景下,多家醋酸工厂选择降负甚至停车,行业开工率一度下滑至6.5成左右。在缺乏实质商谈的前提下,上半月国内醋酸工厂多维稳报盘。而下半月,随着各地交通运输逐步恢复,且高速收费免费,运输成本降低,为刺激出货工厂开始低价竞争,各地主流行情不断走跌。然下游虽然陆续恢复开工,但实则负荷提升缓慢,醋酸工厂去库存周期厂,业者心态普遍偏弱。

三、甲醇及下游产业链供需基本面分析

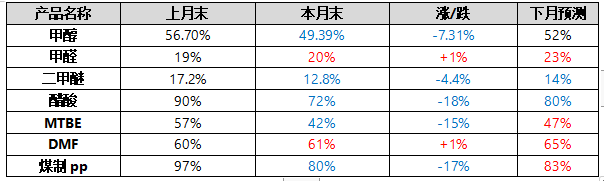

甲醇及下游产业链主要产品开工率统计及下月开工趋势预测

进出口方面,2019年12月,我国甲醇进口量在119.34万吨,环比增加29.6%,同比增加66.4%,1-12月份进口总量共计1089.57万吨,占2018年我国甲醇进口总量的146.7%。(2018年进口总量约743万吨);我国甲醇出口量在0.12万吨,环比减少53.9%,同比减少97.5%。1-12月份出口总量共计17.104万吨,占2018年我国甲醇出口总量的54.05%。

需求方面,2月国内煤制聚丙烯装置整体开工率在80%,较上月降低17%左右。春节过后库存大幅累积,而下游返市时间推迟,供应端压力增加厂家多降负荷生产,同时蒲城清洁装置月初停车,煤制聚丙烯装置整体开工率下降明显;传统下游,甲醛月末部分装置恢复低负荷运行,开工小升;醋酸因春节后物流运输受到限制,企业库存高企被迫降负或者停车,月内行业开工率大幅下滑;国内DMF中上旬受疫情影响,生产企业多采取停车或降负措施,DMF整体开工率降至3成左右,下旬之后随着各地物流恢复,前期停车装置陆续恢复开工,DMF行业整体开工水平得以提升;月末二甲醚较春节前下降了4.8%,受疫情影响,本月市场较上个月相对冷清。山东玉皇金宇、河南义马、河南首创等厂家重启二甲醚装置,河北唐山旭阳、邢台兴化、山西兰花丹峰等其他停车厂家开工时间还尚未明确。首创、永城永煤、心连心等厂家日产量增加明显,二甲醚市场开工率得以提升;MTBE, 本月山东地区开工率均值在42%左右,较上月相比下滑明显,受新型冠状病毒影响,多家装置停工检修,开工厂家多维持低负荷,装置开工率跌至一定低位。

3月份,国内煤制聚丙烯,短期市场供强需弱格局难改,煤制聚丙烯装置或继续降负荷生产,蒲城清洁装置计划近期重启,预计煤制聚丙烯装置整体开工率小幅提升至83%左右;甲醛部分厂家预估3月上旬计划开工,开工率还会走高;醋酸方面,河南龙宇已于2月底重启,山东兖矿醋酸装置负荷提升,预计3月整体开工将走高;DMF 3月初杨子巴斯夫4万吨/年装置计划开工,其他暂无停车或检修消息,预计3月份开工率将提升至65%左右;二甲醚下月来看,随着道路的免费通行,下游需求或逐渐回暖,预计开工率或小幅提振;MTBE下月随着疫情逐渐好转,局部厂家存有开工计划或提高开工负荷,预计开工率存有一定走高可能。

四、甲醇后市有望温和恢复

综上,当前甲醇市场价格已处于相对较低位,随着我国国内疫情控制情况的逐步好转,企业复工进程有所加快,或将继续推动市场价格上浮,但需求端整体恢复尚需时日,且烯烃装置检修亦将抑制市场反弹幅度。市场人士认为,3月份我国甲醇市场或整体偏强整理,疫情过后,有望迎来温和恢复温和恢复行情,但上行幅度或相对有限。