1 政策驱动

我国政府近年陆续出台了大力支持甲醇生产及利用的政策文件,为绿色甲醇产业的发展及应用指明了方向。2019年3月工信部等八部委联合发布了《关于在部分地区开展甲醇汽车应用的指导意见》,鼓励资源综合利用生产甲醇,探索捕获二氧化碳制备甲醇工艺技术及工程化应用;2021年10月交通运输部印发 《绿色交通“十四五”发展规划》,提到“积极探索氢燃料、氨燃料、甲醇动力船舶应用”;2021年11月工信部印发 《“十四五”工业绿色发展规划》,专栏8为绿色低碳技术推广应用工程“二氧化碳耦合制甲醇”技术;2021年11月国家发改委发布了 《高耗能行业重点领域能效标杆水平和基准水平 (2021年版)》,对煤制甲醇等重点领域进行了明确的规定,在严格的能效与碳排放标准规定之下,传统煤制甲醇落后产能的淘汰将迎来加速;2022年3月国家发改委、国家能源局联合制定 《氢 能 产 业 发 展 中 长 期 规 划 (2021—2035年)》,探索开展可再生能源制氢在合成甲醇等行业/替代化石能源的示范;2022 年 8 月工信部、科技部等八部委联合发布 《关于在部分地区开展甲醇汽车应用的指导意见》,提出“按照因地制宜、积极稳妥、安全可控的原则,重点在资源禀赋条件较好且具有甲醇汽车运行经验的地区,加快M100甲醇汽车的应用”。一系列的鼓励支持政策对促进绿色甲醇发展将起到极大推动作用,也是发展绿色甲醇的根本保障。

2 工艺优势

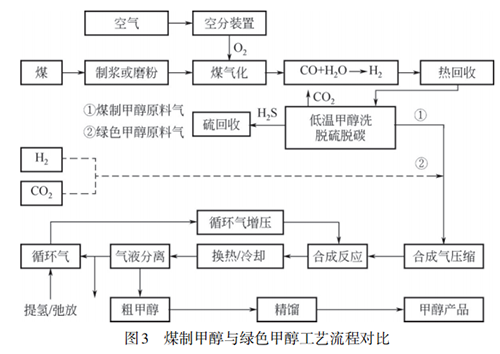

因我国煤炭的资源禀赋及综合生产成本等因素,煤制甲醇占我国80%以上产能,本文以煤制甲醇工艺代表传统甲醇工艺。CO2加氢制绿色甲醇工艺,与传统煤制甲醇工艺相比具有很大的优势特点,工艺流程对比如图3所示。

图3中:煤制甲醇工艺,预制后的煤与来自空分后的氧气在气化炉内制得高 CO 含量的粗煤气,经水煤气变换获得氢气,再经净化工序,将多余的CO2和硫化物脱除得到甲醇合成气,合成气主要是CO、H2、CO2、H2O和少量CH4、H2S等气体,经过压缩、合成、分离等工序获得粗甲醇。

煤制甲醇工艺包含了空分、煤的预制和气化、水煤气变换、脱硫脱碳等,工艺复杂、流程长、运维难度大,工艺能耗高,三废多,环保性差;CO2加氢制绿色甲醇工艺,原料气为质量分数达99%以上的H2和CO2气体,组成更纯粹,并可严格按化学计量进行配比给料。

CO2与氢气生成甲醇的反应热 (49.4kJ/mol) 更低,约为CO 与氢气反应热 (90.7kJ/mol) 的一半,低温有利于化学平衡朝生成甲醇方向进行。催化反应 条 件 更 温 和 , CO2 加 氢 制 甲 醇 通 常 在 200~300℃、5MPa左右条件下进行,传统煤制甲醇反应条件通常在300℃以上、8MPa左右。CO2加氢制甲醇工艺三废主要是弛放尾气、精馏塔废水、失效催化剂,没有原料气制备和净化产生的三废问题。

综合而言,CO2加氢制绿色甲醇工艺与煤制甲醇相比,最大优势是缩短了流程段,降低了复杂度和设备投资,生产排放也大幅减少。

姬加良等研究了煤与不同原料重整气化制甲醇对CO2排放的影响,给出了煤制甲醇二氧化碳排放系数3.0吨CO2/吨甲醇的研究结论。全球甲醇协会甲醇研究所 (Methanol Institute) 在报告《甲醇碳足迹报告2022》中,给出了煤制甲醇全生命周期碳排放300g CO2/MJ(折合5.85t CO2/t 甲醇) 的分析结论,其中生产段约3.1t CO2/t 甲醇;天然气制甲醇,甲醇的全生命周期碳排放为 100g CO2/MJ (折合1.85t CO2/t 甲醇),其中生产段约0.5t CO2/t 甲醇。

绿色甲醇原料中H2来自绿色电力电解水、CO2来自碳捕集 (或其他可再生 CO2),因此具有极低的碳排放足迹。绿色甲醇全生命周期碳排放为 4~10gCO2/MJ(折合0.08~0.2t CO2/t 甲醇),与煤制甲醇相比可减少96%~99%的碳排放,不仅如此还可额外消纳约1亿吨CO2。在碳中和目标下,绿色甲醇逐渐替代煤制甲醇或天然气制甲醇的生产和利用,是甲醇产业升级并降低碳排放强度的有效策略。

4 绿电及CO2转化消纳

绿电是指在生产电力过程中的CO2排放量为零或趋近于零,绿电主要来源为太阳能、风力、水力、生物质能、地热等,我国绿电主要以太阳能和风能为主。2022 年 5 月 12 日,中央宣传部举行的“中国这十年”系列主题新闻发布会介绍到,我国风电、光伏发电等绿色电力装机容量居世界第一。

2022 年 7 月举行的 《中国电力行业年度发展报告2022》 发布会报道,2022年底全国发电装机容量达到26亿千瓦左右,其中非化石能源发电装机合计达到13亿千瓦左右,并预计到2025年,我国电源装机达到30亿千瓦左右,其中非化石能源发电装机占比约 50%,煤电发电量占比将从 2020 年的61%下降到2025年的56%。

绿电的生产易受自然条件影响,随着我国绿电装机规模不断增大,需要考虑及时消纳问题,以避免“弃风弃光”或建设高成本的化学储能系统。将绿电电解水制氢再合成甲醇的技术路线则是一个很好的解决方案。甲醇质量能量密度达19.95GJ/t,既可作为优质燃料,又是大宗的基础化工产品,相比氢气而言储运成本更低、更安全。氢气运输成本为32.2~64.3CNY/(GJ·100km)、甲醇的运输成本则为1.49~2.72CNY/(GJ·100km)。因此绿色甲醇可以作为绿电消纳的良好载体。

计算发现,若采用成熟的碱性槽电解水制氢 (制氢电耗约 4.5kWh/m3)、氢气 用 于 合 成 甲 醇 , 每 制 得 1t 甲 醇 至 少 可 消 纳9830kWh 绿 电 , 其 中 制 氢 9480kWh、 合 成350kWh。目前我国甲醇产能接近9800万吨,若全部采用绿电制氢并甲醇合成,预期最大将消纳9633.4×108 kWh绿电,而据国家统计局发布的能源数据,2022年我国风力发电量6867.2×108 kWh、太阳能发电量2290×108 kWh,绿色甲醇远期消纳绿电能力与两者目前的发电总量相接近;另一方面,与当前主流的锂电化学储能对比,锂电电芯单体能量密度约160Wh/kg,折合5.76GJ/t,1t甲醇存储能量是锂电的3.46倍。

党的二十大报告要求“加强煤炭清洁高效利用”、全国能源工作会议要求“发挥煤炭的兜底保障作用,着力调整优化能源结构”。文献显示我国当前有至少超过1600个大型CO2排放源,包括火电厂、水泥厂、钢铁厂、石油、化工等;国际能源署 (IEA) 在2020年报告预测,2030年我国碳捕集量约达4亿吨、2050年约16亿吨、2070年约22亿吨,目前基于燃煤电厂烟气捕集1t CO2综合成本超过 300 元(化学吸收法),而空气捕集的成本更高。大量CO2捕集下如不能形成资源利用产生经济效益,会对碳中和目标带来不利影响。

CO2是合成绿色甲醇必须原料之一,因此绿色甲醇生产可与捕集的CO2形成工艺上的匹配及上下游产业链关系,促进CO2消纳并带来经济效益。煤化工领域一直也是大的CO2排放源,采用煤、天然气等制备化工原料或材料时,CO2排放量很大且浓度高。从CO2捕集角度看,对煤化工过程的CO2进行捕集方法更灵活、成本也比从大气或烟气捕集更低;从发展绿色甲醇角度看,CO2的来源也可能先从煤化工捕集开始。

作为大型船舶的“零碳”燃料可能是绿色甲醇未来最先实现的应用场景。

国际航运温室气体(GHG) 排放已于2008年达峰,2018年二氧化碳排放量约10.76亿吨,占全球2.89%,IMO(国际海事组织) 初步战略是,到2050年GHG排放总量至少减少 50%,碳排放强度力争减少 70%。2017 年IMO 正式确定甲醇为船舶燃料,我国 《甲醇/乙醇燃料动力船舶技术与检验暂行规则》 已完成评审,ISO正在制定甲醇船舶燃料国际标准。

综合相关报道,截至2022年底全球已订购商业化甲醇燃料船舶93艘 (1艘大型货轮的需求为2万吨/年),主流船用发动机厂家均完成船基甲醇发动机开发。全球最大集装箱承运输公司 Maersk 2022年宣布与6家绿色甲醇生产企业战略合作[35],并预测到2030年前,将有600万吨的可再生甲醇需求,用于驱动其700艘船中的25%,同时宣布,所有新购、新建造船只必须能使用干净的甲醇、氨等碳中和燃料,以达成2050年前净零碳排目标。

国际可再生能源属(IRENA) 发布 《创新展望:可再生甲醇》 的研究报告,预计到2025年,全球甲醇年产量预计将从目前的1亿吨增长到1.2亿吨,2050年达到5亿吨,其中绿色甲醇产量将达到2.5亿吨、生物甲醇1.35亿吨,传统甲醇1.15亿吨。

以此推算,要生产2.5亿吨绿色甲醇,将需要约3.5亿吨CO2和4800万吨H2,需要建设约 200 多条百万吨级以上的甲醇产线。绿色甲醇行业具有极大的市场空间。需要指出的是,尽管绿色甲醇可能最先在大型船运领域普及应用,但其最大的市场需求仍将是作为化工中间原料和材料,而该需求在甲醇的应用占比中达 80%以上。

6 促进甲醇工业绿色转型

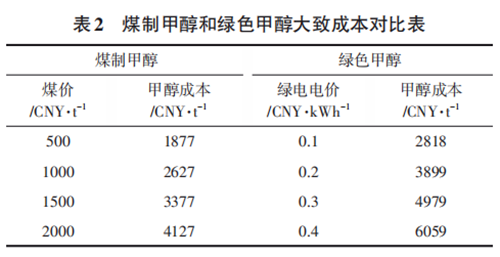

甲醇期货交易数据显示,2022年下半年~2023年 4 月,甲醇现货报价 2450~2700CNY/t,煤制甲醇完全成本则在3300 CNY/t左右,成本与现货价格出现倒挂,煤制甲醇原料煤和燃料煤的成本占总生产成本的70%~80%,煤炭价格走势对甲醇成本端的影响非常明显。CO2加氢制绿色甲醇成本主要受绿氢价格影响 (影响占 70%~80%),而绿氢价格由绿电价格决定。本文根据相关边界条件对煤制甲醇和绿色甲醇生产成本进行了大致测算对比,如表2所示。

由表2可知,当煤价低于1000CNY/t时,煤制甲醇成本优势明显;当煤价位于1000~1500CNY/t、绿 电 价 格 位 于 0.1~0.2CNY/kWh 时 (CO2 价 格200CNY/t),绿色甲醇生产成本与煤制甲醇比较接近。

国家新能源电价政策要求,2022 年以后风光电价实行平价上网。国家发改委能源研究所报告数据显示,截止2022年底我国风光发电装机占比达到29.6%;国家能源局预期2023年风光装机将新增1.6亿千瓦,累计占比超过32%。另据联合国全球契约领导人峰会报告 《光伏产业展望2025》 预测,到 2025 年全球光伏电价将平均降至1 美分/kWh 甚至更低 (约合0.067CNY/kWh),中国到 2025年,新建光伏项目的度电成本将较新建煤电项目低30%以上。

绿电价格能够降低一方面是因可再生能源项目的建设成本快速下降;另一方面是装机规模和占比在电源结构中的快速提升,与之相对的煤电总规模虽可能因产能优化和清洁能源替代而大幅降低,但煤电价格受煤价影响却未必能够下降,煤电的远景作用为用于可再生能源调峰和承担基础负荷以保障电力稳定,大规模的绿电产能从电力生产源头上起到CO2排放大幅减量的促进作用。随“光伏+储能”制氢技术的极大进步,绿电制氢大规模应用将具备经济可行性,届时制氢成本将降至 1.005~1.675CNY/m3。

可见随着绿电装机规模不断增加,价格将不断降低,当绿电成本低于0.1CNY/kWh以及碳交易机制不断完善、碳税补贴等落实,绿色甲醇将体现出极大的成本优势、经济性和竞争力。此外,在绿电成本低的情况下,甲醇等煤化工产业也可以大量使用绿电作为生产用能,不仅原料来源实现绿色,还间接促进了用能过程CO2排放量的大幅降低。总而言之,当绿色甲醇生产成本大幅降低而效益提升时,无疑将促进煤制甲醇乃至整个煤化工产业链的绿色转型。