2024年10月,国内1,4-丁二醇(BDO)市场供应方面存在一定支撑,终端下游刚需补仓,供需博弈持续。在亏损额增加和原料价格上涨的压力下,未来BDO行业面临压力。

(1)供应增幅不大

2023-2024年,国内BDO产能处于快速增长态势,而终端需求不足。

新增产能方面,2024年第四季度有360 kt/a BDO新增装置计划投产,包括安徽华塑股份有限公司100 kt/a、宁夏惟远新能源有限公司120 kt/a、新疆新业能源化工有限公司二期140 kt/a等BDO装置。另有河南开祥化工公司、内蒙古华恒能源科技有限公司BDO装置存在重启预期。

同时国内共有1610 kt/a BDO装置停车检修或降负生产,因此开工率处于下降态势。在行业亏损压力下,后续BDO供应大幅增量的概率不大,供应端以自主调节为主。

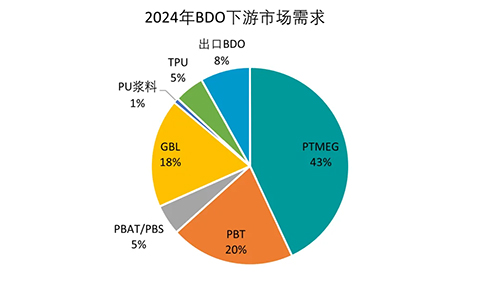

(2)需求窄幅向好

BDO下游行业随着利润空间扩大,开工率略有提高。截至2024年9月26日,聚四氢呋喃(PTMEG)、聚对苯二甲酸丁二醇酯(PBT)、聚己二酸对苯二甲酸丁二醇酯(PBAT)及聚氨酯(PU)浆料等开工率分别较19日提升4.8%、6.71%、0.6%、2.0%。

2024年第四季度BDO下游投产计划主要包括恒力(大连)新材料科技有限公司600 kt/a及内蒙古君正化工有限责任公司120 kt/a PTMEG装置。后续下游产能增速或集中于一体化装置BDO下游配套,整体下游产能增速放缓。

国内消费方面,下游刚需跟进,需求增量不明显。

(3)行业整体亏损

目前,BDO产品亏损约1208元/吨,PBT产品亏损约617元/吨,氨纶亏损约2194元/吨。国内BDO以炔醛法为主,生产1t BDO需要消耗1.15t电石以及0.91t甲醇。在成本和需求的双重影响下,将进一步挤压BDO利润空间。