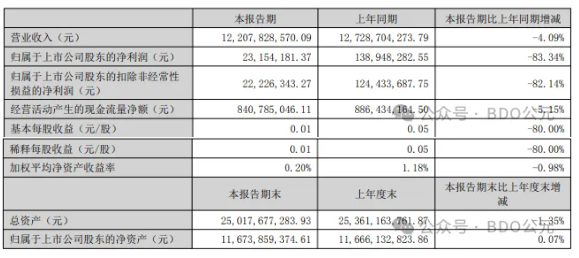

近日,BDO公元获悉,齐翔腾达(002408.SZ)公布2025年半年度报告,上半年公司实现营业收入122.08亿元,同比下降4.09%;归属于上市公司股东的净利润2315.42万元,同比下降83.34%;归属于上市公司股东的扣除非经常性损益的净利润2222.63万元,同比下降82.14%,利润下滑主要受国内化工行业下游需求不振、同行竞争加剧及主要产品盈利能力下滑影响。

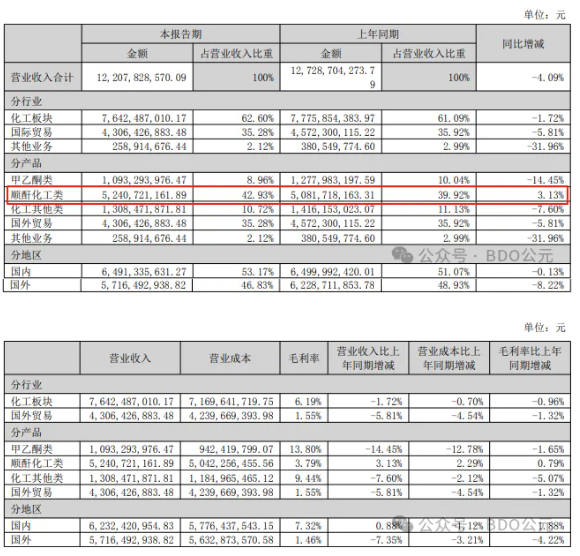

业务结构上,公司主营业务仍聚焦化工制造与国际贸易两大板块,其中化工板块贡献营收76.42亿元,占总营收的62.60%,虽同比下降1.72%,但仍是营收核心支柱;国际贸易板块营收43.06亿元,占总营收35.28%,同比下降5.81%,主要受全球贸易增长放缓、区域失衡加剧影响。经营现金流方面,公司经营活动产生的现金流量净额84.08亿元,同比下降5.15%,整体仍保持较好的现金获取能力,为业务运营与项目建设提供支撑。

顺酐作为公司化工制造板块的核心产品之一,在2025年上半年成为对冲整体业绩压力的关键力量,业务表现突出且具备长期竞争优势。

(一)营收与盈利:逆势增长,毛利率改善

营收贡献上,顺酐化工类产品上半年实现营业收入52.41亿元,较上年同期的 50.82亿元同比增长3.13%,在公司总营收中占比达42.93%,较上年同期提升3.01%,是公司营收占比最高的单一产品类别,显著高于甲乙酮类(8.96%)、化工其他类(10.72%)等产品,成为营收核心支柱。在公司整体营收下滑、多数产品营收同比下降的背景下,顺酐的逆势增长有效缓解了业绩压力。

盈利能力上,顺酐化工类产品上半年毛利率为3.79%,较上年同期提升0.79个百分点,毛利率改善主要得益于两方面:一是公司发挥装置柔性生产优势,优先保障顺酐等盈利产品产能,实现规模效应;二是控股子公司齐鲁科力720吨 / 年顺酐催化剂装置建成投产,为顺酐生产提供稳定的催化剂供应,减少外采成本,同时降低了顺酐装置的生产成本,推动盈利水平小幅提升。

(二)技术与产能:工艺领先,产能布局完善

技术工艺方面,顺酐生产采用行业先进的正丁烷氧化法,相较于国内仍占比 60%以上的传统苯氧化法,具备环保性能优、成本控制佳、产品质量稳定的优势。正丁烷作为石油加工副产品,与公司碳四产业链形成协同,原料可从碳四组分中直接获取,无需依赖外部高价采购,既保障了原料供应稳定性,又减少了中间运输成本。同时,公司持续对顺酐装置进行技术革新,通过优化反应条件、提升产物收率,进一步降低单位能耗与生产成本,巩固技术壁垒。

产能与配套方面,公司顺酐产能规模处于行业前列,且依托齐鲁化学工业区的区域优势(原材料靠近上游、产品接近下游),实现生产与运输效率提升。此外,公司在建的6万吨/年危废处置单元及王寨新区VOCs废气治理项目(期末进度91.46%),为顺酐生产的环保合规提供保障,减少环保政策收紧带来的运营风险,支撑顺酐业务长期稳定运行