在碳达峰碳中和背景下,绿电和绿氢的大规模应用为煤化工、石油化工和钢铁行业碳减排提供了有效途径。相应地,化工和钢铁行业大规模应用绿电和绿氢,也为风电和光伏产业链,电解水制氢技术与设备及氢储运行业带来了巨大的市场机会。

国家《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》提出,乙烯行业要加强应用绿电的裂解炉装备及配套技术开发;煤化工行业推动绿氢与煤化工项目耦合;合成氨行业优化原料结构,增加绿氢原料比例。钢铁行业要发展熔融还原、氢冶炼等低碳前沿技术,并加大废钢资源回收利用。

2022年国家《关于“十四五”推动石化化工行业高质量发展的指导意见》要求,大宗产品单位能耗和碳排放明显下降,推动用能设施电气化改造,鼓励石化化工企业因地制宜、合理有序开发利用绿氢,推进炼化、煤化工与绿电、绿氢等产业耦合示范。2022年国家《关于促进钢铁工业高质量发展的指导意见》要求制定氢冶金行动方案,氢冶金、低碳冶金等先进工艺技术取得突破进展。

化工、电力、煤化工行业领军企业正在大力推进绿电、绿氢与煤化工耦合发展。以绿电制绿氢代替部分化石能源制氢已是大势所趋,绿氢制绿醇、绿氨,绿氢应用于石油化工、煤化工装置都在积极推进。

绿氢,作为清洁能源的代表,以其零排放、可再生的特性备受关注。与此同时,煤化工作为传统能源的重要组成部分,一直在为工业提供稳定的能源支持。

首先,绿氢耦合煤化工项目将利用绿氢技术解决煤化工过程中的碳排放问题。通过替代传统能源,绿氢的应用将大大减少二氧化碳等有害气体的排放,推动煤化工向更清洁、可持续的方向发展。

再者,绿氢和煤化工的耦合有望提高能源利用效率。绿氢作为一种高效能源媒介,能够为煤化工过程提供更稳定、可控的能源输入,从而优化整个生产链的能源利用效率。

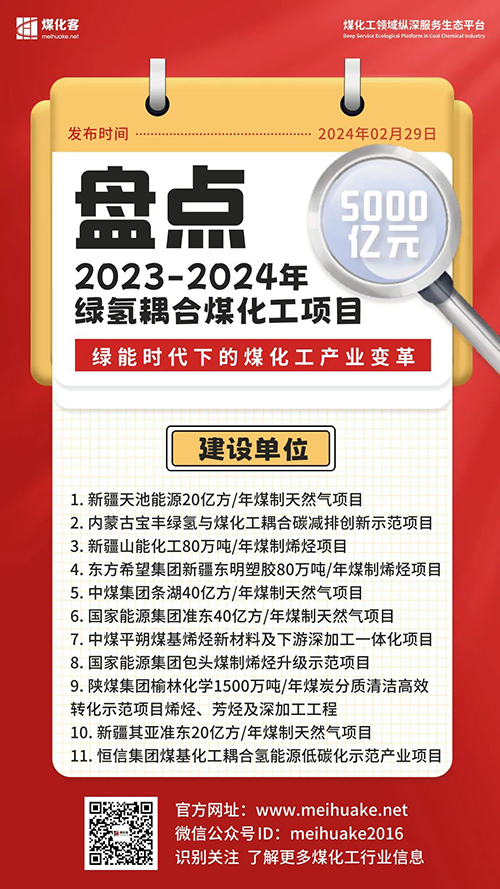

煤化客对国内绿电绿氢及煤化工耦合项目进行了深入研究,总投资超5000亿元!现对国内绿电绿氢及煤化工耦合项目进行盘点,2023-2024年最新进展如下:

01

新疆天池能源有限责任公司准东20亿立方米/年煤制天然气项目,2024年2月首次环境影响评价信息公开,总投资230亿元。本项目煤制天然气总设计规模为20亿方/年,另外配套建设电解水制氢1.5万Nm3/h,碳捕集10万吨/年。

02

内蒙古宝丰煤基新材料有限公司绿氢与煤化工耦合碳减排创新示范项目,总投资约478亿元。本项目的烯烃生产规模达到300万吨/年,其中40万吨/年的烯烃将通过逐年补入绿色氢能实现。

03

新疆山能化工有限公司准东五彩湾80万吨/年煤制烯烃项目,2024年1月环境影响报告书获得批复,总投资208亿元。本项目电解水制氢装置采用碱性电解法,生产12000Nm3/h氢气,6000Nm3/h氧气。

04

东方希望集团新疆东明塑胶有限公司80万吨/年煤制烯烃项目,2024年1月环境影响报告书获得批复,总投资191亿元。本项目承担“20000Nm3/h水制氢装置”和“干煤粉气流床加压气化半废锅流程”两个节能降碳技术示范工程。

05

中煤集团条湖40亿方/年煤制天然气项目,2024年1月水资源论证报告编制服务采购公示,总投资320亿元。该项目耦合大型绿电装置生产2万方/小时绿氢,并配套建设40万千瓦的风光同场可再生能源发电项目。

06

国家能源集团准东40亿立方米/年煤制天然气项目,2024年1月环境影响报告书编审服务招标公告,总投资250亿元。本项目配套规划建设1000MW风光发电、1GW光伏发电制氢结合二氧化碳捕集驱油封存技术(CCUS)。

07

中煤平朔煤基烯烃新材料及下游深加工一体化项目,总投资298亿元。本项目配套中煤平朔采煤沉陷区60万千瓦离网式可再生能源制氢一期项目,建设16000Nm3/h水电解制氢,3×1800m3氢气储罐。

08

国家能源集团包头煤制烯烃升级示范项目,总投资171.5亿元。2023年9月,本项目开工仪式在包头市举行,建设规模为200万吨/年甲醇、75万吨/年聚烯烃,并通过与新能源同步规划建设,实现煤化工与绿电、绿氢、绿氧深度耦合发展。

09

陕煤集团榆林化学有限责任公司1500万吨/年煤炭分质清洁高效转化示范项目烯烃、芳烃及深加工工程,2023年11月环境影响评价文件拟进行审查公示,总投资1759亿元。配套建设31500Nm3/h电解水制氢装置。

10

新疆其亚化工有限责任公司60亿方/年煤制天然气项目,总投资400亿元。本项目一期工程20亿方/年煤制天然气项目计划2024年动工,2027年建成投产。同时配套建设3GW风光绿电、2万吨绿氢装置以及CCS和绿色甲醇装置。本以当地煤为原料生产合成天然气。拟选址在新疆准东经济技术开发区矿区坑口。2023年10月,本项目可行性研究报告评审会召开。

11

山东恒信集团煤基化工耦合氢能源低碳化示范产业项目,计划总投资786亿元。本项目具体建设内容包括50万吨/年乙醇项目、生物可降解塑料一体化产业项目、新材料相关项目等。

绿氢作为清洁能源的一种,在全球范围内获得了重点推广。在2023年,签约落地的绿氢项目数量超过40个,年氢气产能达到160万吨,绿氢占比超过百分之30。这不仅推动了能源结构的转型,还促进了当地经济的发展。

然而,在积极扩展绿氢产业的同时,很多人表达了对这些项目实际运行情况的疑问。一部分业内人士指出,当前绿氢的主要消费领域集中在工业用氢,如制造绿色甲醇和多晶硅等化工产品。这似乎表明,即便项目数量庞大,绿氢的真正应用仍局限于特定的工业生产领域,而非广泛的能源消费市场。

有观点担忧,由于如此大规模的建设和投资,可能存在一些项目实际上并没有投入运营,或者运营不足,导致绿氢产量虽大但使用不充分,使一些绿氢项目沦为形式上的广告牌,而非真正为减少碳排放和能源革命做出贡献。这样的情况所带来的问题是,绿氢项目可能未能达到既定的降本增效及环保目标,无法充分发挥绿色能源替代传统能源的潜力。

绿氢产业作为一个新兴产业,它需要时间来成熟和扩张。工业市场对氢能的需求是绿氢发展的重要推动力,因此在早期阶段工业用氢成为主要消费者也是情理之中的事。而绿色甲醇和多晶硅是重要的化工原料,它们在推动绿色化工产业的发展上起到关键作用,因此它们对绿氢的需求是推动氢能发展的积极因素。

从长远来看,绿氢的应用领域预计会更加多样化,包括在交通运输、供暖、电力电网调节等领域的应用。随着技术进步、成本下降和政策支持,绿氢有潜力逐步替代化石燃料,为实现全球碳中和目标做出重要贡献。