焦炭

需求端:二季度具有很大的不确定性,一方面是受疫情的影响,成材的需求受阻;另一方面为稳定宏观经济,进行逆周期调节,加大了基建的力度。若利多与利空因素抵消后,基本保持了去年的节奏,预计二季度铁水的产量为 2.25 亿吨;焦炭的消耗量为1 .13 亿吨。

供应端:二季度焦化产能继续增加,供给能力进一步加强,抑制焦炭供给的重要因素成为成本端焦煤供给,另一方面就是防疫的情况,如果焦炭能够正常供给的情况下,焦炭的供给量在 1.05-1.1 亿吨。

整体来看,焦炭供给能力充足,但受制于焦煤,焦炭供给量被掐了脖子,整体处于一个供不应求的局面,焦价易涨难跌,预计二季度焦炭的价格在3600-4500 元/吨。

焦化产能继续增加

截至3月11日,2022年已淘汰的产能410万吨,新增1043万吨,净新增633万吨。预计二季度将新增产能1819万吨,淘汰落后产能1082万吨,净新增737万吨,截至二季度末全国具有焦化产能为5.55亿吨。

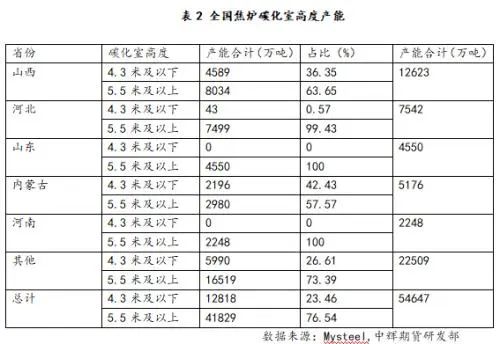

虽然淘汰落后产能持续推进,但全国范围内4.3m及以下的炉子依然占到总产能的23.46%。河北、山东以及河南等针对4.3m及以下的炉子基本已经清零,而其他地区的占比依然比较大,4.3m及以下的炉子山西占36%,内蒙占42.42%。

整体看来,虽然新增产能和淘汰落后产能在同时推进,但新增产能持续大于淘汰产能,形成了产能的不断增加。因此,在二季度炼焦产能增加的情况下,炼焦能力不可能成为限制焦炭供应的因素。

焦煤抑制焦炭供给量

国家统计局数据显示:1-2月份焦炭累计产量7436.2万吨,同比下降5.99%,预计3月焦炭产量仍呈现下降走势。一是一季度焦企利润相对糟糕,生产的积极性较弱,焦企主观上有降产的意愿;二是冬奥会加强了环保检查,客观上限制了焦化产能的释放;三是春节放假影响了焦炭的需求。

二季度伊始,疫情仍在全国施虐,部分区域依然比较严重,一些疫情好转的区域已经尝试解封。受疫情的影响,焦炭的产地和消费地暂时的割裂,一方面造成焦企生产累库,减缓焦炭供应,另一方面钢厂补库不足,减少消耗。如果疫情在二季度不反反复复发生的话,预计焦炭的供应约为1.05-1.1亿吨,供给相对偏紧。

高利润促进出口

国家统计局数据显示:1-2月焦炭累计出口量94.0万吨,同比增加25万吨,出口数量增加主要源于出口利润的增加,2022年焦炭平均出口价格458.97美元/吨,去年同期焦炭平均出口价格295.07美元/吨,销售价格增加163.9美元/吨。在出口增加的同时,进口焦炭数量为0.。预计二季度焦炭出口量为150-200万吨,进口量依然会徘徊在低位。

焦企利润低位运行

一季度,焦企的利润整体呈现一个“V ”,进入1月份,焦炭价格累计落地500元/吨的涨幅,至1月中旬吨焦盈利218元/吨,春节钢厂与焦企主动降库,焦价再次下跌400元/吨,吨焦亏损-84元/吨,年后焦炭价格再次上涨,至一季度末时,吨焦盈利262元。

2022年焦炭价格均高于往年,但焦企利润却明显走低,一方面,由于焦煤紧缺,推动焦炭成本不断走高,而自身的利润不断被侵蚀;另一方面,焦炭的生产能力已经过剩,过高的利润将会有更多的焦炭供给,压制焦化利润的扩张。在碳中和的大背景下,下游产能释放收到了压制,预计二季度焦化利润在-200-200元/吨波动。

2022年二季度焦炭行情展望

二季度焦化产能继续投放,但供应能力不等同于供应量,一方面供给的积极性受利润的影响,另一方面在焦煤供给整体偏紧的状况下,成为制约二季度焦炭供给的重要因素。较低的产能利用率与焦炭供给不足将同时存在,这种状态将推升焦炭价格重心进一步上移。预计准一级焦炭价格区间在3500-4300元/吨。因此,在碳中和大背景下,焦煤供应不足,叠加需求旺盛,焦价将震荡偏强。

焦煤

需求端:预计焦炭产量在 1.05-1.1 亿吨,焦煤用量在 1.42-1.44 亿吨。

供给端:通常二季度煤矿安全检查加严,焦煤供给量呈现收缩状态,预计国内每月供给量在4 000-4100 万吨,累计量为1 .2-1.23 亿吨;在国内供不应求的状态下,焦煤进口量将有增大的可能,进口量预计在2 000-2400 万吨。预计二季度焦煤整体的供给量在1 .42-1.47 亿吨。

整体来看,二季度大概率会出现以煤限焦,同时煤价上涨侵蚀焦化利润调节焦企的生产积极性。因此,焦煤价格也表现出强势,预计二季度焦煤价格大于3 000 元/吨,高位将受制于当时的政策要求。

焦煤供给整体收缩

一季度,多数煤矿处于保供状态,安全检查相对放松,焦煤供应增加,样本洗煤厂日均开工率维持在70%上下,日均焦煤产量维持约59万吨。受冬奥会的影响,部分煤矿提前放假,春节期间焦煤供应相对偏弱,一季度供应呈现的走势是两边高,中间低的情况,预计一季度焦煤整体供应量维持在1.17亿吨。

随着保供用煤的退出,二季度将加强安检,届时将影响供应,国内焦煤整体会呈现出收缩的态势,在双碳的大背景下,焦煤供应将继续维持往年的水平,预计二季度炼焦精煤的供应量约在1.2-1.23亿吨。

国家统计数据显示,1-2月炼焦煤累积进口849.81万吨,同比增加33.86%,主要源于国内焦煤供应紧张,市场努力增加焦煤进口数量。预计3月进口量约在600万吨,一方面蒙煤进口在3月有所改善,另一方面,春节过后,进口贸易恢复正常,叠加国内焦煤供应不足,进口量将维持一个相对的高位。预计一季度焦煤的进口量在1400-1500万吨。

受国内焦煤供应收缩的影响,焦煤供应紧张将成为国内焦煤供需的新状态。国内焦煤供应紧张将促使贸易商增加进口量,二季度焦煤进口量将维持一个相对较高的位置,预计进口量在2000-2400万吨。

2022年二季度焦煤行情展望

在碳中和的大背景下,减少碳供给成为一个正确的行为。二季度安检、环保将较为频繁,焦煤供应将被动减少,但社会需求将恢复正常,供给减少与稳定的需求形成了一个供给缺口,焦煤价格将易涨难跌。虽然在国内供需紧张的局面下,维持一个较高的进口量,但受外围疫情的影响,进口量总体有限,无法弥补国内焦煤缺口。焦煤的高价格将是一种常态。预计二季度焦煤价格持续高于3000 元/吨。