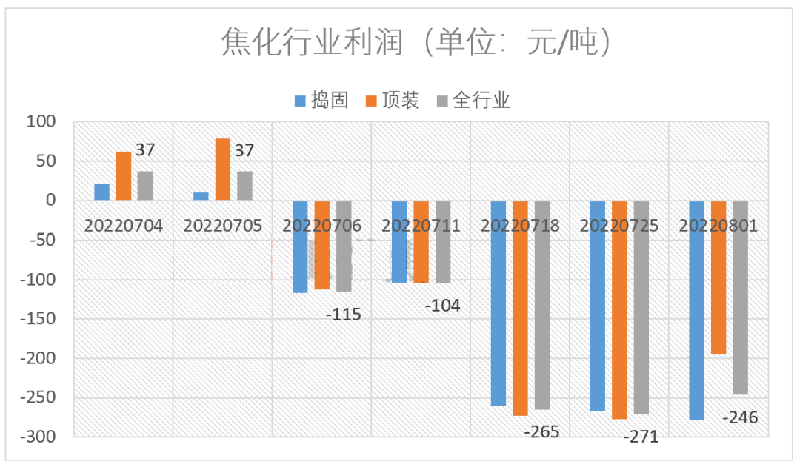

焦炭:第四轮提降落地,焦企亏损加剧,限产愈演愈烈,产量有继续下降的趋势。目前钢厂利润有一些边际好转,但终端消费市场疲软态势仍存,供需双弱。进入本周,亏损幅度扩大至271元/吨。最新消息传,山东、山西、河北等地部分钢厂计划联合对焦炭采购价第五轮提降。双焦还未触底?对此分析认为,终端需求持续羸弱,焦钢企业亏损加剧、停限产不断,欲向焦煤端拿利润,短期煤焦继续下跌空间仍存,双焦止跌关键在于需求拐点何时到来。

通关:上周(7.18-7.23)甘其毛都口岸煤炭平均日通关车数环比有所下降,日均通关496车,周环比日减少36车/天。7月20日晨间蒙古国进口炼焦煤市场偏弱运行,乌拉特中旗于凌晨零时解除临时管控措施,甘其毛都口岸外运恢复正常。上周蒙古国疫情出现反弹,且增幅明显,受疫情因素影响,口岸通关量下滑至500车以下。

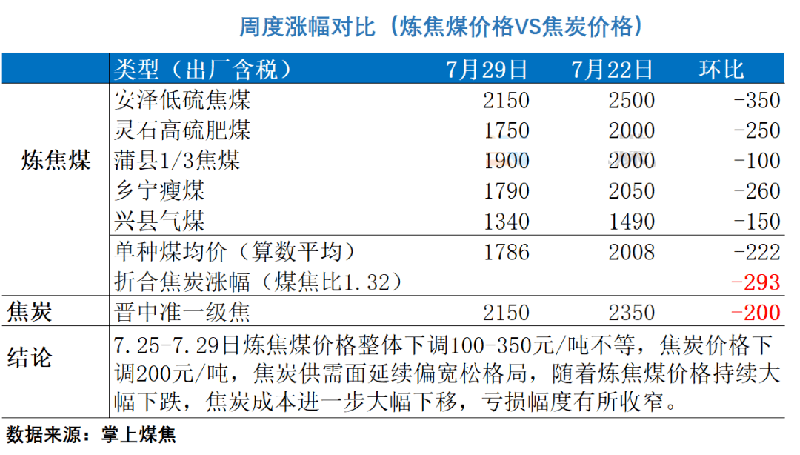

煤焦:焦炭第四轮提降负反馈致原料煤需求进一步走弱,煤矿多签单不佳,产地报价继续承压下行,另外线上竞拍也多出现流拍,成交低迷。掌上煤焦数据显示,上周炼焦煤价格继续回落,其中柳林四号出厂含税价2490元/吨,下调200元/吨。焦炭价格整体回落200元/吨,其中太原一级冶金焦当前价格3060元/吨。

价格:7.18-7.22日双焦价格变化情况显示,代表炼焦煤品牌价格下调80-200元/吨不等,焦炭第四轮提降200元/吨全面落地,焦化行业整体亏损程度继续加大。

运费:上周(7.18-7.22)双焦部分线路运费稳中有降,柳林至唐山运费195元/吨(持平),孝义至日照运费200元/吨(下调10元/吨),介休至唐山丰南运费180元/吨(下调10元/吨);介休至日照港运费195元/吨(下调10元/吨)。

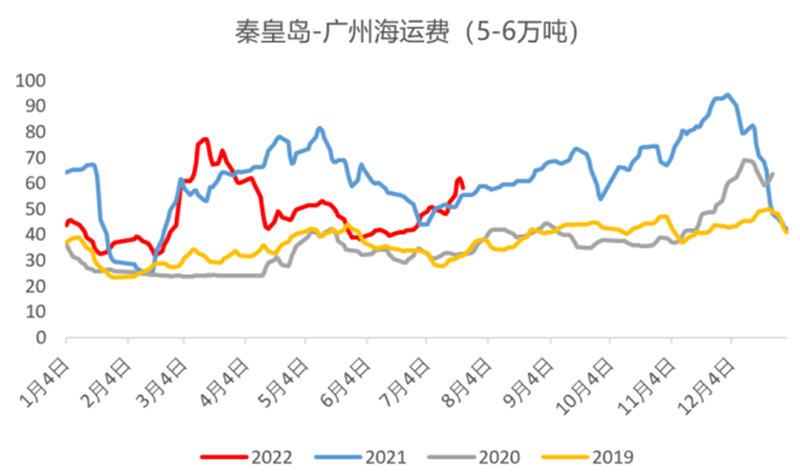

海运费方面,7月22日,秦港—广州(5-6万吨)报价58.1元/吨,周环比+5.7。因前期价格急涨且幅度较大,下游接受度明显下降,运价支撑不足再度小幅回调。7月22日,印尼萨马林达—中国广州(Panamax)11.465美元/吨,周环比+0.355。

要闻回顾:

1、山西省政府办公厅出台《关于推动焦化行业高质量发展的意见》指出,科学调控焦化产能和焦炭产量,实行焦化产能总量调控制度,全省焦化总产能控制在14372.4万吨以内,不再新增焦化产能。

分期分批关停退出4.3米焦炉,已“上大关小”的4.3米焦炉,新项目建成具备投产条件后关停,2023年底前全部关停,未“上大关小”的4.3米焦炉2023年底前全部关停。

2、关于印发吕梁市煤炭增产保供和产能新增工作方案的通知指出:2022年比2021年增加煤炭产量783万吨,全年达到1.63亿吨。除省属企业外,地方及央企煤矿年产量不少于9477万吨,日产量不少于26万吨,争取达到27万吨。其中柳林县年产量不少于2720万吨,日产量不少于7.42万吨,力争达到7.70万吨。

吕梁市共上报产能核增煤矿26座,拟增产能1110万吨/年。目前,已有20座煤矿取得批复,增加产能870万吨/年,剩余6座煤矿正在办理相关手续。(吕梁新闻联播)

3、山西长治市煤炭增产保供和产能新增工作方案指出:2022年比2021年增加煤炭产量1200万吨,全年达到1.7亿吨。力争2023年比2022年再增加煤炭产量500万吨,全年达到1.75亿吨。

4、从分省数据来看,1-6月山西、内蒙古、陕西、新疆、贵州5省原煤产量合计为183808.1万吨,占全国总产量的83.8%。其中,山西、内蒙古、陕西、新疆、贵州原煤产量累计同比分别增长10.1%、15.5%、6.3%、28.8%和3.3%。

5、2022年1-6月原煤产量前十名企业排名公布。据中国煤炭工业协会统计与信息部统计,排名前10家企业原煤产量合计为11.3亿吨,同比增加0.9亿吨,占规模以上企业原煤产量的51.6%。其中,山东能源集团12110万吨,同比增长15.4%;山西焦煤集团8920万吨,同比增长5.2%。

6、海关总署最新数据显示,2022年6月,中国出口煤及褐煤52万吨,同比增长243.1%;1-6月累计出口208万吨,同比增长65.7%。6月,中国出口焦炭及半焦炭93万吨,同比增长33.6%;1-6月累计出口413万吨,同比增长20.7%。

2022年6月中国进口炼焦烟煤分国别统计公布。6月进口炼焦煤总量498.3万吨,分国别看,排在前三位的是蒙古、俄罗斯及加拿大。详情点击小程序首页查看。