2022年度1,4-丁二醇(BDO)市场发展报告

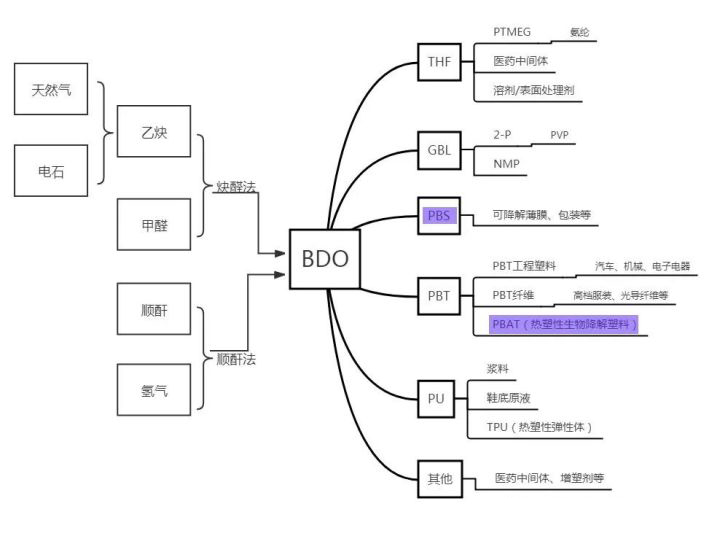

1,4-丁二醇(BDO)是一种重要的有机化工和精细化工原料。乙炔法是目前国内BDO主流制备工艺,乙炔法生产BDO是以乙炔、甲醛为主要原料,经催化反应、氢化反应、蒸馏提纯等工艺制得。

2008年以来,我国BDO行业进入快速发展期,国内产能迅速增加,导致2011年底供需矛盾愈加明显,市场呈现疲软姿态。近年来,BDO行业新增装置较少。2021年,中国BDO无新增产能投产。年内行业平均开工水平74.6%,较上年开工增长29.4%。截至2021年底,中国共有BDO生产企业19家,产能主要集中在西北地区,共有生产企业11家,在全国产能占比可达70%。另外,华中占比约9%,西南约7%,东北约占7%,华北约3%,华东仅一家生产企业,占比约2%,华南占比2%。目前我国已然成为世界BDO供应及消费大国,我国生产规模在10万吨/年以上的BDO生产企业有12家。

我国BDO整体进出口相对平衡,近年来整体进口量大于出口量。我国BDO主要出口于亚洲地区和欧美等国家地区,包括韩国、中国台湾、越南和意大利等。2021年BDO行业开工率较高,进口依存进一步减少,BDO进口依存降至8.3%。进口主要是以一般贸易为主。2021年中国DOP进口一般贸易量占总进口量的70.5%,说明中国BDO进口主要满足国内需求。进口来源地主要集中在韩国、中国台湾以及日本等国家或地区。

近三年,BDO表观消费量逐年递增,尤其是2021年增量明显。2021年国内BDO表观消费量较2020年增加43.4%。2021年我国BDO下游消费领域结构依然主要分布在THF/PTMEG、PBT、GBL、PU浆料、TPU、PBS/PBAT等领域,2021年国内BDO市场消耗量占比最大的依旧是THF/PTMEG领域,THF应用于生产PTMEG,而PTMEG主要体现在氨纶纺织上的应用,今年仍有部分PTMEG新增产能投产,对BDO的消耗量增加,总占比约在53%。

未来BDO产能将有大幅增加趋势,但由于目前新增产能均在建设或计划中,故2021年无新增产顺利投产。2022年来看,只有新疆美克及万华化学两家企业有投产可能。

随着国内外经济迅猛发展,科技不断进步,各行业生产技术的成熟,各领域应用的愈加广泛。2022年我国BDO下游产业产销情况小幅提升,需求增长点依旧集中在THF/PTMEG、GBL、PBT、可降解塑料、鞋底原液、浆料等行业。新能源汽车、终端纺织新材料将是未来BDO下游发展的方向。伴随国家层面对可降解材料的大力推广,新建在建可降解树脂如雨后春笋般大力投建,根据不完全统计,目前国内新增在建PBAT项目产能巨大,对BDO需求呈现稳步增长预期。

未来产能暴增的BDO(丁二醇)

哪种路线更赚钱?

一、PBAT产能暴增一改BDO过剩困境

据统计,2021年初,国内PBAT产能为68.7万吨/年,规划产能为463.3万吨/年。截至4月底,我国已有近800万吨的PBAT项目产能规划,新建及拟建产能呈暴增态势。预计到2022年将有200万吨/年PBAT产能释放。如果规划的PBAT项目全部投产,将大幅提升对BDO市场的需求消耗,一改以往BDO国内供给过剩、行业盈利长期低迷的困境。

二、2020年我国BDO总有效产能为 225.4万吨/年

近十年来,我国 BDO 行业进入快速发展期,国内产能持续增长。2020年,我国BDO总有效产能为225.4万吨/年,如表1所示。其中,我国大部分BDO企业采用雷珀(Reppe)法(又称“炔醛法”),占国内总有效产能的 91.13%,小部分企业采用丙烯醇法。

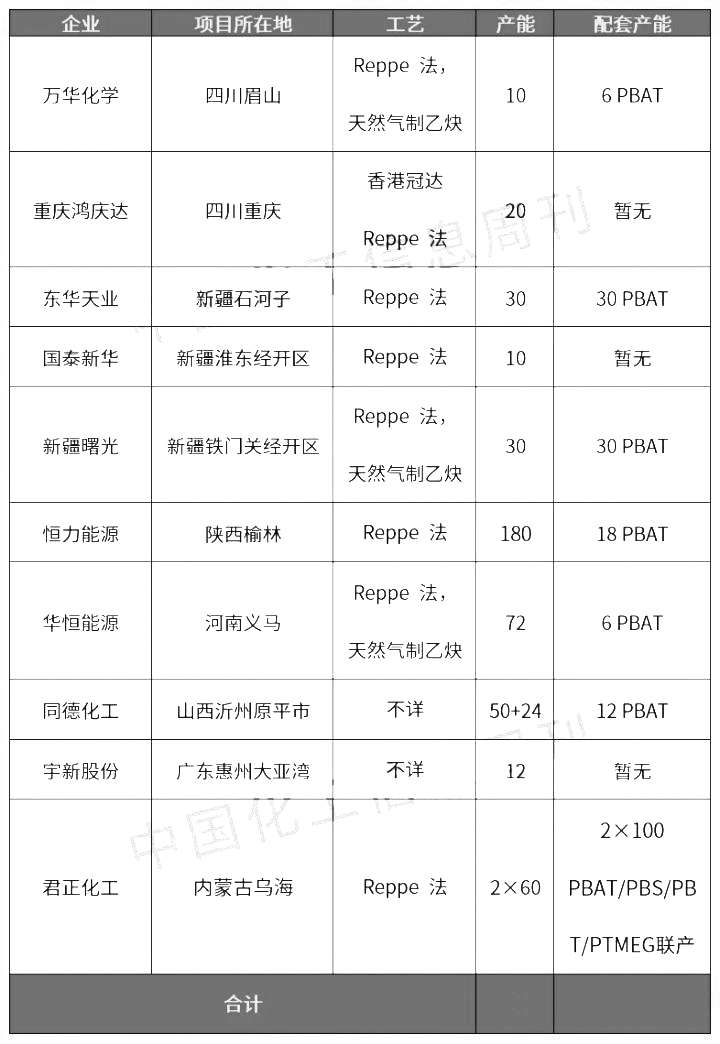

表1 2020年我国BDO有效产能统计 万吨/年

三、2021 年我国拟新建558万吨/年BDO

2021年以来,企业纷纷宣布新建BDO项目,且部分企业建设BDO与PBAT一体化项目,如表2所示。

表2 2021年我国BDO新建产能统计 万吨/年

相关企业拟投产BDO信息如下:

4月24日

湖南宇新能源科技股份有限公司发布公告称,拟通过控股子公司惠州宇新新材料有限公司投资建设12万吨/年BDO项目,建设地点为惠州市大亚湾石化区内,计划总投资57,471万元,项目建设期为24个月,计划2021年9月开工建设,预计于 2023年8月前建成投用。

4月13日

山西同德化工股份有限公司发布关于全资子公司同德科创材料有限公司投资新建年产24万吨BDO项目的公告。项目预计投资总额为14亿元,项目建设内容为24万吨/年BDO生产线。公告显示,本项目是配套公司新建6万吨/年全生物降解塑料项目,为公司PBAT项目提供原材料,剩余产能用于销售。

4月7日

山西同德化工股份有限公司与山西省忻州原平市经济技术开发区签订了全生物降解塑料生产项目合作协议,该项目总投资36亿元,占地800亩。项目建设规模为:50万吨/年BDO、12万吨/年PBAT。项目预计2022年12月投产,建成后可实现产值180亿元。项目分两期建设:一期建设25万吨/年BDO,年产6万吨/年PBAT,占地500亩,投资18亿元;二期建设产25万吨/年BDO,6万吨/年PBAT,占地300亩,投资18亿元。

4月7日

《内蒙古华恒能源科技有限公司 PTMEG、PBAT新型材料产业链一体化项目》发布环境影响评价公众参与第二次公示。建设规模及内容为:80万吨/年乙炔原料装置、24万吨/年乙炔装置、69000标立方米/小时天然气制氢装置、14万吨/年甲醛装置、72万吨/年BDO装置、18万吨/年PTMEG装置、6万吨/年PBAT装置、动力车间(4×320t/h煤粉锅炉,2×30MW背压式汽轮发电机、1×40MW背压式汽轮发电机及 1×20MW 空分空压透平装置)及配套公辅工程和环保工程。

4月1日

陕西政务服务网公开信息显示,恒力能源(榆林)新材料有限公司180万吨/年BDO项目备案已审核通过。建设规模及内容:425万吨/年甲醛(37.5%计)装置、180万吨/年1,4丁二醇装置、100万吨/年的无水乙醇装置、18万吨/年PTMEG装置、18万吨/年PBAT装置、16万吨/年聚甲醛装置以及氨纶等生产装置。

3月31日

安徽曙光化工集团成立子公司——新疆曙光绿华生物科技有限公司,拟新建30万吨/年天然气制BDO、30万吨/年PBAT等化工项目。该项目由安徽曙光化工集团、新疆绿原国资集团及东华科技联合新建。项目总投资额约100亿元,一期建设10万吨/年BDO装置、6万吨/年PBAT装置,预计投资27亿元。

3月25日

新疆国泰新华煤基精细化工循环经济工业园二期项目环境影响评价公众参与第一次公示。本项目通过干法乙炔装置及甲醛装置制取乙炔和甲醛,并通过甲醇裂解法制氢气,进一步通过炔醛法生产BDO。建成后产能为10万吨/年BDO+0.12万吨/年副产品丁醇。

3月18日

东华工程科技股份有限公司与新疆天业股份有限公司签署股东出资协议,并公告将共同投资建设PBAT项目。项目总体规划规模为50万吨/年PBAT,其中一期建设规模为10万吨/年PBAT,二期规划40万吨/年PBAT,并配套30万吨/年BDO项目。根据协议,双方将共同设立项目公司——中化学东华天业新材料有限公司,负责项目建设和运营。项目公司注册资本2亿元,其中,东华科技出资占51%;新疆天业出资占49%。

3月18日

重庆西铝庆丰金属材料有限公司旗下重庆鸿庆达产业有限公司与北京石油化工工程有限公司举行20万吨/年BDO、40万吨醋酸一体化项目工程设计合同签字仪式。该项目由重庆洪庆达产业有限公司投资建设,将采用香港冠达炔醛法工艺。

1月7日

四川省眉山市人民政府网站发布了万华化学(四川)有限公司天然气制乙炔产业链及园区配套公辅工程项目环境影响评价(征求意见稿)公示。项目建设地点为四川省眉山高新技术产业园区。项目共包括四个生产装置(5万吨/年天然气乙炔装置;20万吨/年乙炔副产合成气制甲醇装置;24万吨/年甲醛装置;10万吨/年BDO装置)及配套公辅设施。项目装置年操作时间为8000小时。其中,10万吨/年BDO项目主要是为四川基地的6万吨/年PBAT项目做原料配套。

四、天然气路线BDO配套PBAT优势明显

目前,BDO工业化生产工艺主要有5种:雷珀(Reppe)法(又称“炔醛法”)、丁二烯/乙酸法、环氧丙烷法、正丁烷/顺酐直接加氢法和正丁烷/顺酐酯化加氢法。其中,Reppe法是生产BDO的传统方法,又分为经典法和改良法。

目前,国内BDO产能已经全部切换为Reppe 法,包括电石法和天然气法两种生产路线,如图1所示。而现有产能绝大部分采用的都是电石法,主要由于过去我国电石供给较为充足,该法成本更低。与之相比,天然气法应用较少,但其根本原因并不是成本过高,而是天然气制乙炔属于国家限制类项目,项目审批的要求非常高,很少有企业能够获得天然气法生产BDO的许可。

图1 BDO上下游产业链

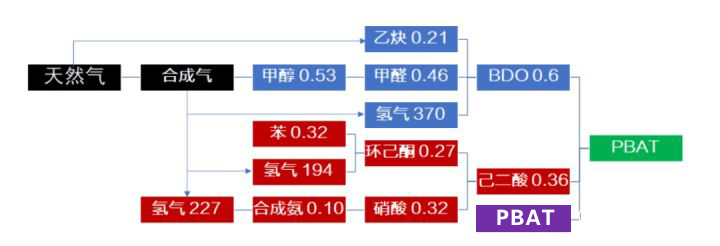

据东方证券分析认为,原料配套很快将成为PBAT项目成功与否的关键。PBAT主要上游原料为BDO、己二酸和PTA。在BDO和己二酸的生产过程都要用到大量氢气(或合成气),包括甲醇与合成氨合成、苯加氢等,如图2所示。按照生产1吨PBAT来计算,全流程中所用到的合成气总量为1979方。而天然气法BDO在天然气氧化制乙炔的过程中恰好会产生大量合成气,0.6吨BDO对应1995方合成气。所以,采用天然气路线生产BDO来配套PBAT,副产的合成气正好可以满足己二酸的氢气用量,理论上在原料端只要有天然气、苯和空分(提供氮气与氧气),就可以生产出符合PBAT需求的BDO与己二酸产品。所以,天然气法BDO具有独特优势。

图2 生产1吨PBAT所需的原料配套

(产品后数字表示单耗:吨,氢气单位:方/吨)

随着PBAT新产能的快速投放,原料BDO短缺明显,价格自2021年以来一路飙升,2月下旬突破3万元/吨大关,并于2月底创下3.5万元新高,3月初约31000元, 直至3月15日价格趋于稳定并小幅回落,后持续下跌,近期于5月4日回落至2.5万以下,5月11日平均市场报价为2.3万元(同天其下游PBAT报价约2.4万,较上周报2.6万~2.7万元下跌2000元/吨)。

基于未来几年生物降解塑料PBAT政策所以利好背景下产能暴增的需求来看,BDO市场前景明朗,盈利空间将逐渐打开且持续扩大。长期来看,以烯烃衍生品、副产C4等为上游原料,生产BDO并延伸至PBAT这一产业路线对具备原料优势的企业来说,不仅可以打通PBAT产业链上下游,还可有效降低成本、提高原料利用率。未来,一体化程度更高、可以自供原料的PBAT生产企业(如万华化学)将在可降解塑料市场中获取超额收益。