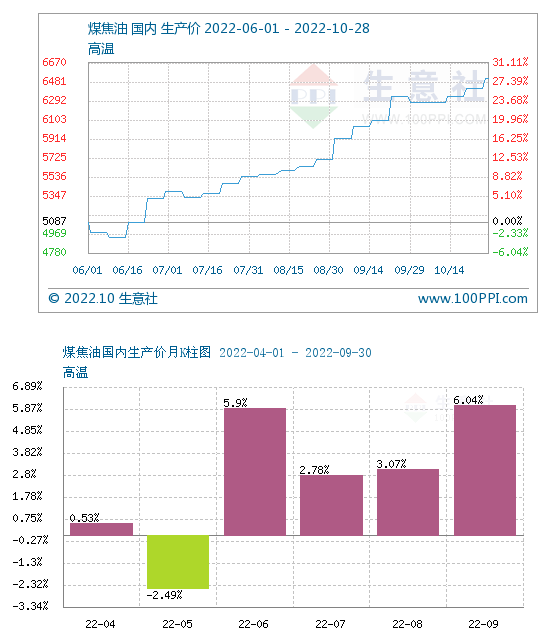

据生意社监测,自2022年6月份以来,煤焦油市场持续上涨,截止10月28日,山西地区高温煤焦油平均出厂价已达6512.50元/吨,较去年同期上涨40.61%,5个月累计上涨28.01%。从煤焦油国内生产价月K柱图可以看出高温煤焦油出厂价已连续4个月上涨,最大涨幅在9月,为6.04%(10月数据还未更新,据最新数据估算约上涨3.83%)。

供应偏紧 提振焦企心态

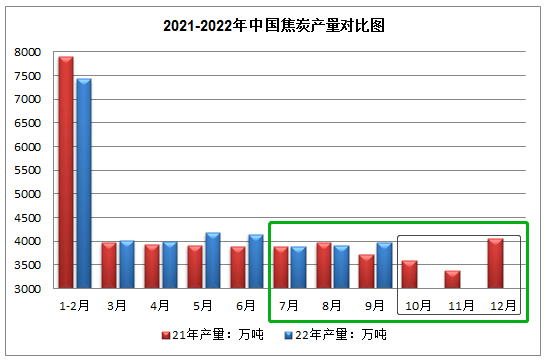

高温煤焦油是焦炭生产过程中的主要副产品之一,监测焦炭产量就能较好的了解煤焦油的生产情况。进入三季度以来焦炭产量下滑明显(绿框标注处),焦化企业整体开工率下滑明显,而煤焦油作为焦化副产品,自进入三季度以来受开工率降低影响,供应持续偏紧。据数据显示2022年三季度焦化企业开工率约71%左右,较二季度开工率下滑约7%,而10月焦化企业开工率约在68%左右,较三季度开工率下滑约3%。临近11月,北方地区即将进入传统的冬季供暖季,参考往年的政策,焦化企业可能面临为期约5个月的错峰生产,届时焦化企业开工率恐继续下降(黑框标注处),相应的煤焦油产量也存下滑预期。

下游深加工行业价格上涨明显 对煤焦油需求利好

煤焦油深加工行业是高温煤焦油的主要应用领域,深加工获得的主要商品有:萘、蒽油、洗油、沥青等。目前深加工行业对高价煤焦油虽有一定抵触心理,但采购需求仍存。据生意社了解煤焦油深加工企业目前仍有一定盈利,且开工率长期保持在正常水平。相关产品的价格较三季度初上涨明显,虽然工业萘自10月中下旬价格大幅回落,但对比三季度初的价格仍有600元/吨的上涨,而煤沥青等商品的上涨幅度在1000元/吨左右。在企业盈利提振下,深加工行业对原料煤焦油维持刚需采购,整体来看需求支撑较好。

深加工行业商品价格变动情况(单位:元/吨)

10月28日本月最后一次招标结束,煤焦油价格依旧上行,但与前几周相比本周上涨幅度较小。截止10月28日国内主产区山东地区招标价格在6450元/吨,涨50元/吨;河北地区6480元/吨,涨80元/吨。从本周招标情况来看面对不断高涨的原料价格,行业利润进一步缩紧,下游深加工行业的抵触心理渐强。但焦化企业受焦油供应偏紧影响,挺价心态依旧较强,供需双方博弈心态较重。

后市方面生意社认为焦油生产企业四季度的开工率存在季节性的下滑预期,煤焦油供应预期偏紧,且下游企业目前保持按需采购,实际需求仍存。在供应紧张需求尚可的大环境下,预计煤焦油价格短期内仍将继续保持高位运行为主,但受限于下游深加工企业对高价原料的抵触,整体上升空间或有限。