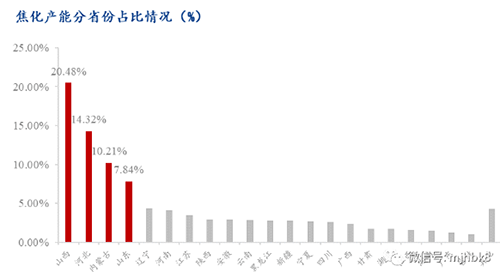

焦化产能分布情况

全国冶金焦焦化企业约280家,涉及全国冶金焦在产产能5.59亿吨,主要集中在华北、华东地区,两个地区占比达63%,其余区域焦化产能占比较少。2018-2022年之间,随着焦化产能置换进行,小焦炉多被淘汰,独立焦化多为小焦炉,钢焦联合占比逐步提升。2023年小焦炉置换新建的大焦炉投产,独立焦化产能占比再次回升。2018 年独立焦化产能占总焦化产能的65%左右,2022年独立焦化产能占比下滑至 61.29%,2023年7月独立焦化产能占比回升至 64.4%。

冶金焦产能主要分布在山西、河北、内蒙古、山东、辽宁等省份,其中山西省焦化企业63家,合计焦炭(2199, -33.00, -1.48%)产能约1.14亿吨,位居全国第一,占全国焦化总产能20%;其次河北省冶金焦产能约8000万吨,占全国焦化总产能14%;内蒙古冶金焦产能约6200万吨,占全国焦化总产能10%。

图1:焦化产能分省份占比情况(单位:%)

在产焦化焦炉型号情况

我国炼焦企业的常规焦炉基本是 2003 年以后建成投产的,占总产能的 80%左右。“十二五” 期间,我国加大了淘汰落后焦炭产能力度,全国共淘汰落后产能 8016万吨(土焦全部淘汰);新建常规焦炉 175 座,其中炭化室高度大于 6 米的顶装焦炉和大于 5.5 米捣固焦炉 166 座,产能 10542万吨。“十三五” 期间, 进一步加大了淘汰力度,其中2018年出台《打赢蓝天保卫战三年行动计划》,部分省市出台淘汰炭化室高 4.3 米焦炉政策;2018年全国淘汰焦化产能约1500万吨,2019年全国淘汰焦化产能约1450万吨,2020年全国淘汰焦化产能6154.6万吨,三年合计淘汰9104.6万吨。

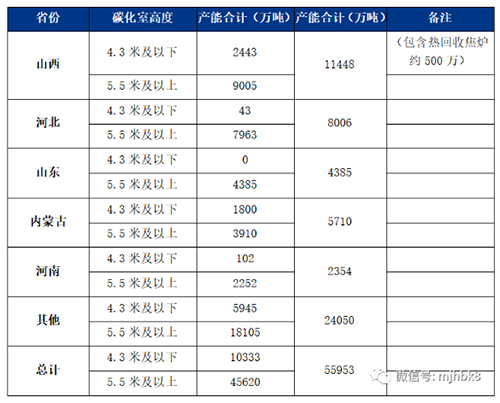

《焦化行业“十四五”发展规划纲要》提出,新投焦炉炭化室高度5.5米以上焦炉企业及符合产业政策的热回收焦炉企业,加快干熄焦改造建设进度。截至 2023 年7月底, 我国正在运行的炭化室高 7.63 米及以上焦炉 28座涉及产能2840万吨, 7 米及以上顶装焦炉涉及产能1.04亿吨, 6.25 米及以上焦炉产能1.87亿吨, 5.5米以下焦炉产能1.03亿吨,产能占比18.4%。

图2:Mysteel统计2023年国内焦炉型号占比情况(单位:%)

随着产能置换进行,小焦炉占比逐步下降。2022年炭化室高度4.3米焦炉占比由24%下降至20%,2023年7月底炭化室高度4.3米焦炉下降1.6%至18.4%;今年淘汰4.3米焦炉主要集中在山西,2022年山西关停4.3米焦炉涉及有效产能约1900万吨,预计2023年年底炭化室高度4.3米焦炉占比下降至15%。

表1:Mysteel统计2023年国内4.3米重点省份分布情况(单位:万吨)

2023年焦化产能新增淘汰情况

2022年6月30日,山西省人民政府办公厅关于推动焦化行业高质量发展的意见(晋政办发〔2022〕51号),提到2023年底前,山西省焦化企业全面实现干法熄焦,全面完成超低排放改造,全面关停4.3米焦炉以及不达超低排放标准的其他焦炉。新建焦化升级改造项目和各设区市城市建成区及周边20公里范围内的现有焦化企业按规定时限实施环保深度治理。2025年,全行业能耗总量和能耗强度较2020年实现“双下降”,焦化企业全面迈过“生存线”,力争30%以上企业达到“发展线”。

2022年11月9日,由内蒙古乌海市焦化产业重组升级高质量发展领导小组办公室发布了关于《2022-2024年乌海市焦化行业有序关停淘汰企业名单》,2023年12月底之前关停6台175孔产能小计292万吨焦化,2024年之前之前关停10台294孔产能小计482万吨焦化。

2023年6月下旬,山西省工信厅再次提到,为推动焦化行业高质量绿色发展,山西今年将全面关停退出炭化室高度4.3米焦炉,推动全行业节能降耗,延伸产业链条,全面建设国家绿色焦化产业基地。Mysteel 调研统计全国碳化室高度4.3米及以下(含热回收焦炉)产能约10333万吨,5.5米及以上产能约45620万吨 ;今年淘汰4.3米焦炉主要集中在山西区域,2023年下半年山西待淘汰4.3米及以下焦炉产能约2440万吨。

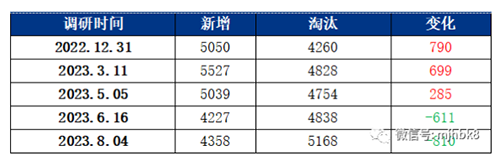

山西省焦化产能新增、淘汰计划发生变化,年初计划淘汰2586万吨、新增2493万吨,现计划淘汰2856万吨、新增1601万吨;全国焦化产能新增淘汰也有所变化,年初计划淘汰4260万吨、新增5050万吨,现计划淘汰5168万吨、新增4358万吨。

表2:Mysteel统计2023年全国焦化产能新增淘汰变化情况(单位:万吨)

2020年集中去产能进入尾声,2021-2022年以来焦化产能保持净新增态势,2023年焦化产能过剩,1-6月价格出现持续下跌,部分焦企投产计划延后,计划新增产能较年初减少;以及山西、内蒙古地区去产能政策趋严,淘汰产能增加,整体焦化产能由年初预计净新增到现在转变为净淘汰。2023年年初,Mysteel调研统计2023年焦化产能净新增790万吨,而2023年8月4日统计预计2023年焦化产能净淘汰810万吨 ,全年焦化产能转增为降。

图3:Mysteel统计国内焦企产能情况(万吨)

焦化企业生产指标变化情况

因《焦化行业“十四五”发展规划纲要》要求以及高炉大型化需求,焦炭生产指标提升以及干熄焦需求量越来越高,从而促使干熄焦比例、定制化焦炭比例上升,高品质焦炭将会成为市场主流。现全国湿熄焦产能 2.5亿吨,干熄焦产能3.1亿吨,干熄焦产能占比已经超过湿熄焦。2021 年干熄焦占总焦化产能的 47%左右,湿熄焦占比 53%,在市场供需调节和政府环保要求的共同推动下,2022 年干熄焦占比已达 52.74%,同比增超 5.74%;2023年7月底统计干熄焦占比达55.27%。

随着钢厂新上高炉大型化,焦炭强度要求提高,消费结构发生变化。据Mysteel不完全调研,容积 2000-3000m³高炉消耗准一级焦炭占比不超过50%,容积3000m³高炉消耗准一级焦炭占比不超过25%,容积越大反应强度 60 以下焦炭消耗占比越少。2022 年准一级焦及其以上占比由 70.2%提升至 76.3%, 其中一级冶金焦消耗占比 32.5%,同比增加 6.9%,一级焦消耗占比提高。二级焦及以下占比 19.2%, 同比下降2.1%,后期随着 1000m³以下高炉继续淘汰,该占比将继续降低。

产能优化升级仍在路上

山西省《关于推动焦化行业高质量发展的意见》,要求在2023年底前全面实现干法熄焦的目标,山西省需在不到半年的时间内将剩余56%的湿熄焦焦炉全面完成超低排放改造,并全面关停占比达21%的4.3米焦炉以及不达超低排放标准的其他焦炉。截止目前,山西省在产4.3米焦炉涉及的产能约2400万吨,若要完成该目标,山西省年底将迎来一波集中去产能。

《焦化行业“十四五”发展规划纲要》指出,新投焦炉炭化室高度5.5米以上焦炉企业及符合产业政策的热回收焦炉企业,加快干熄焦改造建设进度。截止2023年7月底,全国4.3米焦炉产能1.03亿吨,占全国焦化产能18.4%左右,即时年底山西省落实小焦炉淘汰政策,其他区域小焦炉产能仍有0.84万吨,根据“十四五“规划要求,落后产能将逐步置换淘汰,焦化产能优化升级仍在路上。