去年我国石油对外依存度升至69.8%,突破国际警戒线,预计2019年还将继续上升。

对此,民营烯烃巨头、宁夏宝丰能源集团股份有限公司总裁刘元管在接受媒体群访时表示,当前贸易摩擦的国际大环境下,发展煤制烯烃产业,探索以煤代替石油生产高端化工产品的新途径,具有重要战略意义。

烯烃是化工产业最基础的原材料之一,广泛应用于包装、家具家电、管道制造、医疗卫生乃至军工制造、航天航空等领域。

目前,国内烯烃制造中油制烯烃占主导地位。但由于我国“富煤、贫油、少气”的能源特点,过于依赖石油生产烯烃不利于能源战略安全。对此,国家在“十二五”(2011年至2015年)期间提出了烯烃原料多元化的要求。在国家产业政策的支持和引导下,中国煤制烯烃和丙烷脱氢制丙烯技术迅速发展,前者已经率先实现商业化。

烯烃行业目前的市场供给缺口仍然存在,在未来五年原油供给紧张的形势下,煤制烯烃将迎来广阔发展空间。

化工行业分析师说,烯烃价格和原油价格高度相关,基本就是市场油价加上加工费,短期来看由于东亚地区整体聚烯烃产能过剩,加工费比过去下降了不少,但是长久来看,原油供给不会像现在看到的那么宽松,在未来五年原油供给比较紧张的形势下,油价将维持在一个相对较高的水平,烯烃价格就不会下行很多。根据其判断,油价处于较高位置上对煤制烯烃的发展比较有利。

受中东地缘政治紧张升级、美联储释放降息信号等多重因素影响,国际油价近日呈现反弹趋势,截至6月27日收盘,伦敦布伦特原油期货价格为66.55美元/桶。

国际原油走势图 单位为美元/桶 来源:Bloomberg Finance L.P.

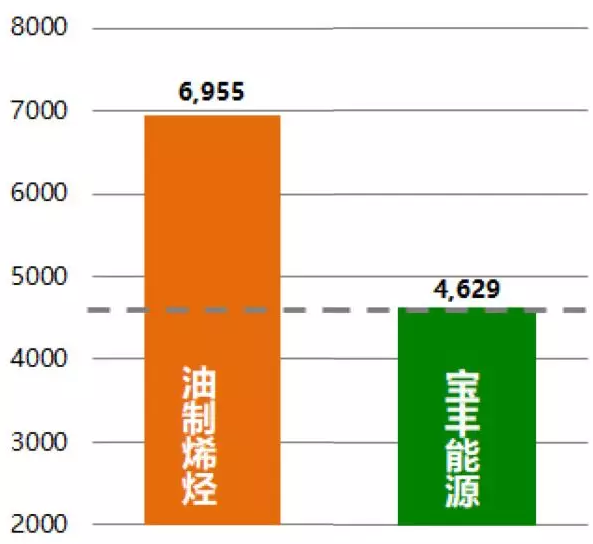

据波士顿咨询公司测算,按国际油价55美元/桶来计算,油制烯烃的平均制造成本为6955元/吨,而宝丰能源现阶段煤制烯烃平均制造成本为4629元/吨,较油制烯烃低2326元/吨,成本优势突出。近期,聚乙烯的价格在8000元/吨震荡,聚丙烯价格在9000元/吨震荡。

油制聚烯烃与煤制聚烯烃单位成本对比

对于煤制烯烃行业的前景,前述化工行业分析师表示,尽管由于设备投资大等原因,目前煤制烯烃的量不是很大,但如果企业能够通过技术升级降低消耗,同时依托自有煤矿或是周围相对便宜的煤炭资源,就能具备比较大的成本优势;另外如果企业在项目投资上能够节流,如获取低成本融资、较多使用自有资金等,也能成为煤制烯烃企业发展的优势。

宝丰能源是国内煤制烯烃领域民营企业中的龙头。宝丰能源地处中国能源化工“金三角”的核心区域,目前年消耗煤炭约1100万吨,其中两座自有煤矿提供510万吨/年自产原料煤产能,不足部分通过外部采购补充。同时,背靠黄河的区位优势也为企业生产提供丰富的水资源。

目前,宝丰能源已经形成集“煤-焦-气-甲醇-烯烃-聚乙烯-聚丙烯-精细化工”于一体的产业集群。该产业集群采用国内外先进技术和装备,用煤炭代替石油生产以烯烃产品为核心的高端化工产品,已建成项目产能规模为烯烃60万吨/年,其中聚乙烯30万吨/年,聚丙烯30万吨/年,甲醇170万吨/年,焦炭400万吨/年,精细化工产品58万吨/年。

宝丰能源总裁刘元管表示,企业已经形成循环经济产业链,将多项装置集中布置在同一个产业园里,不但节省建设投资和物流成本,还能发挥产业集群的规模优势,同时优化生产工艺流程,“我们每年要消耗12亿立方焦炉气制甲醇,焦炉气经过转化和煤制气结合起来生产甲醇,可以达到1+1>2的效果。”

事实上,在激烈的市场竞争压力下,成本优势已经成为企业核心竞争力的一种体现。

刘元管告诉记者,“既然有成本优势我们就不怕价格波动,价格波动会把没有成本优势的企业淘汰出局。市场的残酷性就体现在这里,宝丰能够发挥核心竞争优势。”

刘元管表示宝丰产业规划将根据政策变化、技术突破以及相关资源价格不断调整,以期抓住机会将产能规模进一步扩大。对于企业未来的发展方向,刘元管透露宝丰正在向煤基新材料企业稳步前进,努力围绕煤基能源主业将产业链涉及的领域进一步拓宽,同时也在挖掘产业链的深度,希望能够通过装置和技术的升级实现烯烃产品牌号全覆盖,并延伸精细化工产业链,进而为未来企业发展提供更多支撑。

刘元管说,这两年国家能源局批复多个煤矿,大幅度增加煤炭年产能,和当前的贸易环境是有关系的,“煤制烯烃一定有广阔的发展前景,煤替代石油是有战略意义的,确实是保障国家能源安全不可替代的。”

刘元管预计,未来煤化工和石油化工将平分天下,甚至有可能在一定时间内占主导地位,“我国资源结构就是这个特点,这也是我们选择这个行业的原因之一。”