3月26日,中国神华2021年度报告发布。报告期内,该集团实现营业收入3352.16亿元(人民币,下同),同比增长43.7%;归属于公司股东的净利润502.69亿元,同比增长28.3%;基本每股收益2.53元;拟派发末期股息每股2.54元。

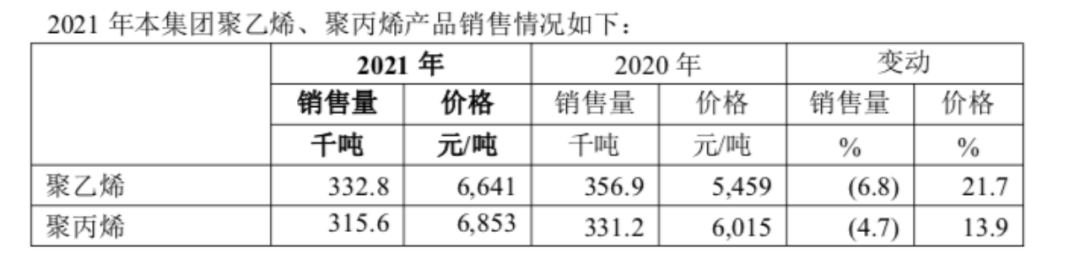

2021年集团营业收入同比增长的主要原因是:煤炭市场需求旺盛,煤炭价格上涨,集团煤炭销售量和平均销售价格同比分别增长8.0%和43.4%;国内用电需求增长,集团积极发挥一体化运营优势保障电厂燃煤供应,以及2021年以来多台新机组陆续投产,集团售电量同比增长22.3%;集团整合航运资源,提升航运业务的规模化和集约化,确保能源保供有力有效,航运货运量同比增长7.3%,以及海运价格上涨;受国际油价等因素影响,聚乙烯和聚丙烯销售价格同比分别上涨21.7%和13.9%。

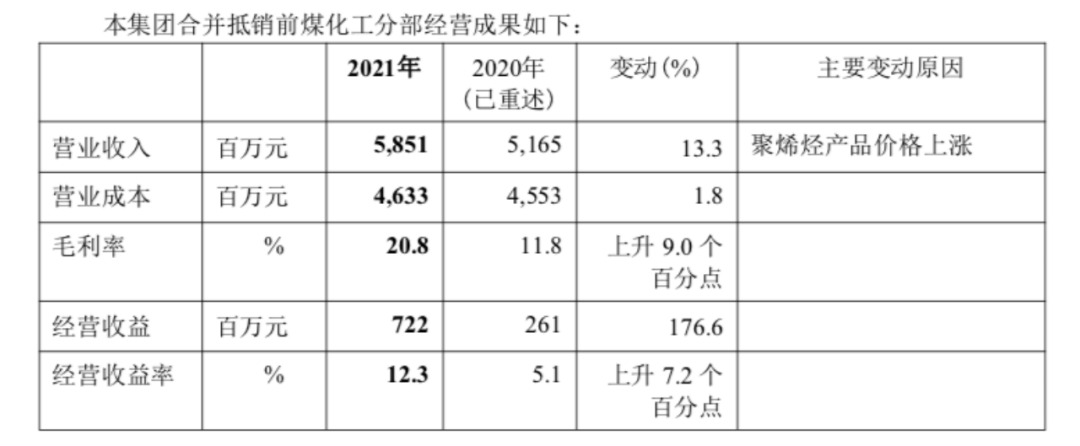

煤化工经营情况如下:

本集团煤化工业务为包头煤化工的煤制烯烃一期项目,主要产品包括聚乙烯(生产能力约30万吨/年)、聚丙烯(生产能力约30万吨/年)及少量副产品(包括工业硫磺、混合碳五、工业丙烷、混合碳四、工业用甲醇等)。

2021年,国际油价持续走高带动国内聚烯烃产品价格震荡上行,煤炭、甲醇等上游原料价格上涨推动聚烯烃产品生产成本上升。包头煤化工统筹安排生产,科学调配产品方案,持续改进工艺技术,有计划推进新产品开发,取得良好经营业绩。全年煤制烯烃装置连续稳定运行7,904小时,聚乙烯、聚丙烯产品年度累计优品率分别达到95.19%和99.12%;因煤制烯烃装置按计划检修,聚烯烃产品产量644.5千吨(2020年:700.5千吨),同比下降8.0%;煤化工分部经营收益达到722百万元,同比增长176.6%。

煤制烯烃装置的绿色运营水平持续提升。2021年“三废”全部达标排放,单位聚烯烃综合能耗创装置运行以来最低水平。

包头煤制烯烃升级示范项目环境影响报告书已获得国家生态环境部批复,其他前期工作正在有序开展。

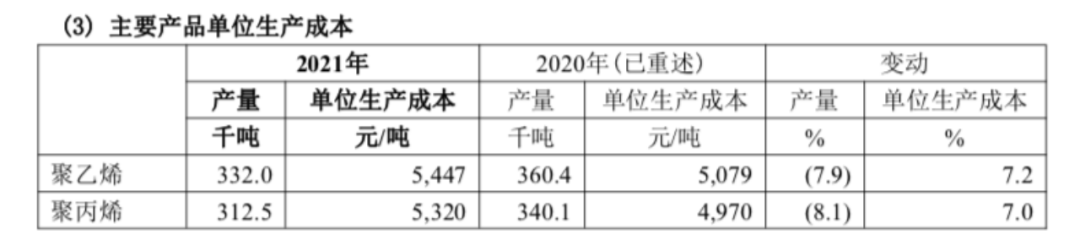

2021年本集团聚烯烃产品产量同比下降的主要原因是:包头煤化工的煤制烯烃装置按计划检修逾一个月,导致产量下降。聚烯烃产品单位生产成本同比增长的主要原因是:煤炭采购价格上涨,以及产量下降导致单位固定成本上涨。

2021年,煤化工分部共耗用4.3百万吨煤炭,全部为本集团内部销售的煤炭(包括中国神华自产煤和采购煤)。

神华包头煤制烯烃升级示范项目

神华包头煤制烯烃升级示范项目,是将神华包头一期60万吨煤制烯烃项目现有工程规模能力扩大。该升级示范项目规模为200万吨/年煤制甲醇、甲醇下游加工装置及煤基可降解材料等产品。

神华包头煤制烯烃升级示范项目,位于内蒙古自治区包头市九原工业园区,项目总投资约1715080.61万元,在现有60万吨/年煤制烯烃工程基础上扩建70万吨/年煤制烯烃工程,同时对现有工程进行升级改造。拟建工程以蒙西煤炭资源为原料,采用粉煤加压气化、净化、甲醇合成、甲醇制烯烃等工艺生产70万吨/年聚烯烃产品。扩建后,煤制烯烃产品产能由现有60万吨/年增加到130万吨/年。

项目主体工程主要包括粉煤加压气化、变换、低温甲醇洗、硫回收、甲醇合成、甲醇制烯烃(MTO)、聚乙烯、聚丙烯、空分等装置。公辅工程主要包括罐区、循环水系统、火炬系统等。环保工程主要包括污水处理系统、回用水系统、蒸发结晶装置、废气处理装置、油气回收装置及新建厂外渣场等,并对现有工程部分公辅工程、环保工程进行改扩建或者升级改造。项目主要产品有40万吨/年聚乙烯和35万吨/年聚丙烯,副产品主要有硫磺等。