近日,在滕州联泓格润新能源材料和生物可降解材料一体化项目现场,年产30万吨的环氧丙烷装置正式开工建设。建成投产后,它将为生物可降解材料聚碳酸亚丙酯(PPC)提供优质生产原料。该项目的核心技术由企业与中国科学院相关院所联合开发,并被纳入科技部重点研发计划,整体建成后将进一步推动科技成果转化、填补新材料领域的产业化空白。

项目近期动态

4月3日,联泓新科发布公告,计划募集资金总额预计不超过20.2亿元(含本数),扣除发行费用后的募集资金净额拟投入新能源材料和生物可降解材料一体化项目。

2月28日,该一体化项目中的130万吨/年DMTO装置与系统配套工程建设EPC总承包合同、30万吨/年CHPPO装置工程建设EPC总承包合同成功签约。

此前,联泓已与大庆石化工程有限公司签署了一体化项目中20万吨/年EVA装置总承包合同。

会议最后,李总讲话指出,2024年是联泓战略2.0实施关键之年。1月,联泓VA装置成功投产,超高分子量聚乙烯装置顺利中交。PLA、电子特气等装置也将在今年上半年陆续建成投产。一体化项目是联泓战略2.0布局中投资额最大、装置最多、产品结构最丰富的项目。2月27日,EVA装置已现场开工,其余装置也将于3月陆续开工,整个项目进入全面施工建设阶段。按照计划,2024年底一体化项目整体形象进度达到60%以上,2025年陆续建成投产。

项目简介

项目名称:新能源材料和生物可降解材料一体化项目

项目总投资:125亿元

建设主体与地点:由联鸿新科控股子公司联泓格润新建,建设地点位于山东省滕州市鲁南高科技化工园区

项目用地及员工:新增用地1694亩(西侧用地约为425亩,南侧用地约为1269亩),劳动定员553人

建设内容:包括130万吨/年DMTO装置(甲醇制烯烃装置)、20万吨/年EVA装置、30万吨/年 PO 装置、5万吨/年PPC装置、配套的公用工程及辅助生产设施等

2023年投产不及预期;2024年继续承压

(1)2023年供应情况

近年来,虽然行业投产预期依旧明显,但受外部经济环境及产业景气度下降的影响,新增产能兑现不及预期,部分装置投产时间一再延迟。2023年新增产能为113.8万吨/年,年底总产能612万吨/年。

表 2023年中国投产的PO装置及产能(万吨/年)

从装置工艺水平来看,早前国内主要以氯醇法为主,2015年其产能占比达到60.2%,由于该工艺会产生大量危废品,环境污染严重,因此被列入产业目录限制类工艺,近几年其产能占比不断缩减。自2015年以来陆续关闭了蓝星东大、锦湖化工等装置,2023年底,氯醇法工艺产能占比降至43.1%。

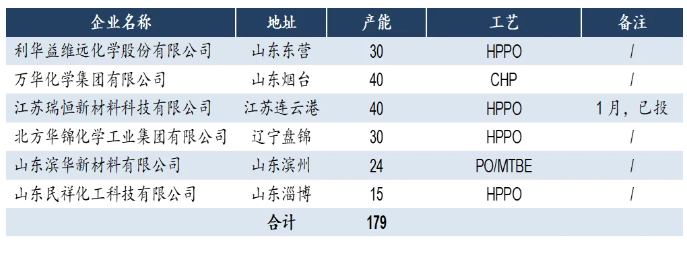

(2)2024年装置投产预计

未来几年我国将有多达20套环氧丙烷装置投产,释放产能570万吨/年。而2024年预计投产6套装置,新增产能为179万吨/年,届时我国环氧丙烷市场供应过剩的风险将进一步加剧。另外,利华益30万吨/年HPPO项目已于4月中旬投产,该项目总投资35.3亿元,利用双氧水直接氧化法生产工艺,建设30万吨/年直接氧化法环氧丙烷、90万吨/年双氧水装置等。也就是说2024年截至4月中下旬,已经有江苏瑞恒、利华益这两套装置投产。

表 2024年中国预计投产的PO装置及产能(万吨/年)

另外,从不同工艺路线扩能情况来看,新增产能以HPPO工艺为主,占总新增产能的64%;而氯醇法方面,2024版的产业指导目录继续将氯醇法PO归入限制类,同时将它的皂化工艺列入淘汰类,从政策导向来看,我们认为未来该法除了通过技改来实现产能置换,其产能规模及市场份额将不断缩减。