近年来国内甲醇市场供需格局呈现稳中有变的态势,在供需增速双双放缓的大背景下,各地区之间的贸易往来也渐有变化,在货源流向方面,部分地区的输出型地位或将进一步提升。

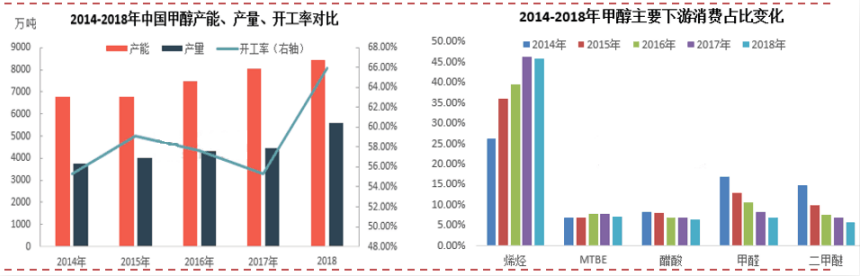

图1 2014-2018中国甲醇供需变化

从国内甲醇的供需情况来看,近年来中国甲醇的供应和需求都在不断的增长,市场规模不断扩大,得益于相对丰富且成本较低的煤炭资源,包括内蒙、陕、甘、青、宁、新在内的西北地区是我国甲醇主产区,占国内甲醇产量的50%以上,而需求端随着西北地区一体化烯烃项目的不断上马,近年来西北地区的消费量不断提升,截止2018年底西北已成为国内第一大甲醇消费区域,涵盖甲醇多数下游行业的华东地区紧随其后。

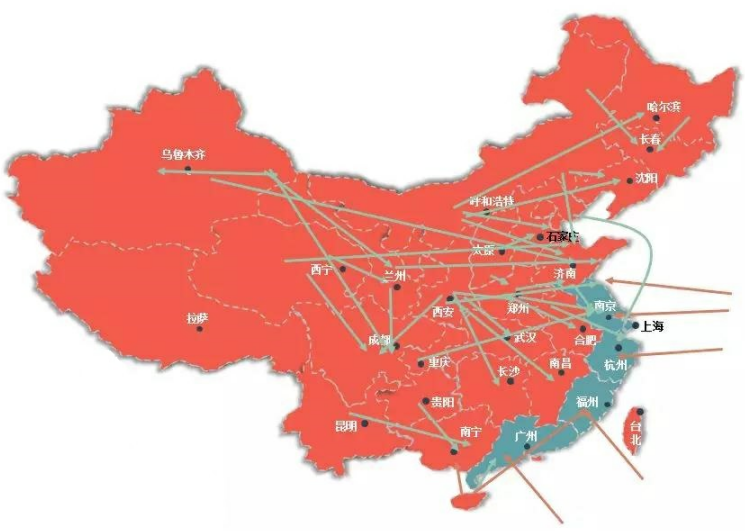

由于各地甲醇生产成本及自身供求矛盾等因素,国内甲醇市场的贸易格局以自西向东;从内地流向沿海港口地区为主要方向。各地价格高低不同,理论上只要货源地价格包含运费之后能够低于到消费地区的价格,套利空间即可打开。

图2 2018年中国甲醇货源流向

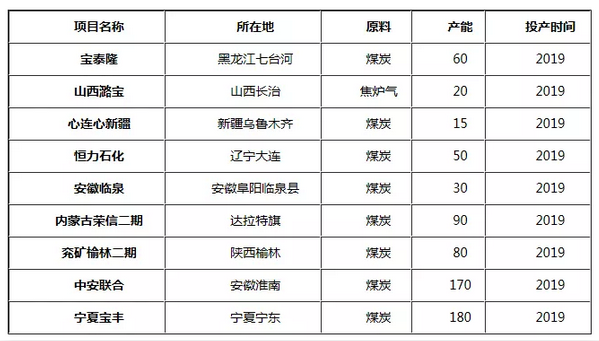

表 2019年部分计划投产甲醇装置情况

2019年我国甲醇产能仍将继续增加,产量继续提升,新增产量分布在西北、东北、山西、安徽等地区,但值得注意的是,部分装置都有配套烯烃、醋酸、MTBE等下游,因此实际增加的可外销量相对有限。而需求方面增长点继续集中在烯烃方面,其中久泰60万吨MTO装置甲醇全部外采,因此西北地区的甲醇可外销量或将缩减,同时山西、关中等地区供应量的增加或许会令贸易者加大对当地的采购量。而东北地区吉林康奈尔项目一旦投产,内蒙货源流向东北的通道或许也将打通。山东地区新增的制氢需求也将进一步吸引外围货源的流入。

综合来看在目前的供需格局之下,国内甲醇贸易格局也将呈现稳中有变的发展方向,货源流向仍以内地补充沿海为主流,但是西北作为主产区和主要消费区域其价格话语权或进一步提升,山西、关中等区域的货源输出力度也将进一步较大,辐射范围也可能更广。届时国内甲醇价格的变化逻辑或许也会有新意出现。