氢能是指氢在物理与化学变化过程中释放的能量,是一种理想的二次能源,其制取便利、高效环保、应用广泛,能助力减碳、优化能源结构,被认为是全球能源转型的重大战略方向。

海通证券指出,全球已有多国在国家层面提出了氢能相关战略,而在我国在实现“2030年碳达峰,2060年碳中和的进程中,发展氢能及相关产业、技术将是重要抓手。

中国是世界第一产氢大国,发展氢能具有较好的条件,且目前我国氢能发展较快,在全球新投资的氢能项目中我国占比较高,发展潜力较大。但痛点是我国氢能产业仍有以高排放的灰氢为主、制取和储运技术薄弱、绿氢价格较高、应用场景单一等问题,制约行业发展。

氢能源:零碳重要抓手

1. 氢能源助力碳中和,各国积极布局

2016年,《巴黎协定》制定了“将全球平均气温较前工业化时期上升幅度控制在2℃以内,并努力将温度上升幅度限制在1.5℃以内”的长期目标。

多国宣布在一定时间内实现碳中和,而在今年的COP26气候大会,各国更是积极加码全球碳中和。在此背景下,发展氢能是推进减碳、优化能源结构,是达成零碳排放的重要举措之一。

海通证券梁中华在报告中指出,当前,全球多国已经出台氢能顶层设计和战略路线。根据国际氢能委员会的报告,在全球已有31个国家在国家层面提出了氢能相关战略,这些国家占全球GDP的73%。值得注意的是,由于各国的资源禀赋存在差异,发展氢能的路线也存在差异。

2021年9月22日,在中央碳达峰、碳中和,“1+N”政策体系中首个顶层设计文件《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,着重提到了,“统筹推进氢能制储输用,全链条发展,推动加氢站建设,推进可再生能源制氢等低碳前沿技术攻关”的重要举措。与此同时,各地政府也将氢能领域作为实现,双碳目标的重要抓手,截至11月中旬,我国有20多个省级市、40多个地级市推出了60多个氢能产业规划。

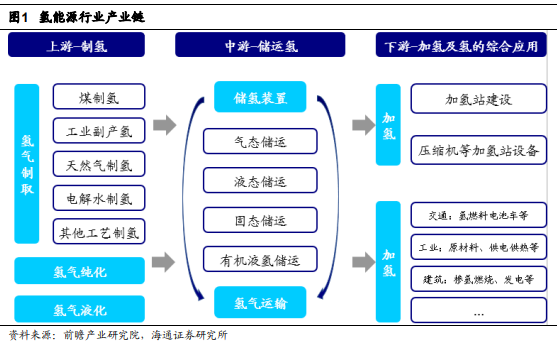

2. 氢能源上下游产业链一览

氢能源产业链分为上游制氢、中游储运和下游终端消费三个环节,涉及的产业领域非常广泛。

从生产端来看,氢能的优势在于制取、储运便利,相对环保。

一是氢能来源广泛,除了以化石燃料制氢外,还可利用风电、太阳能等通过电解水形式制氢。

二是储运相对便利,氢可以气、液态存储于高压罐中,也可以固态存储于储氢材料中,相对于风能、太阳能等更具优势。

三是相对绿色环保,氢能的燃烧产物是水,在使用可再生能源制氢的前提下能实现零碳排放。

从应用端来看,氢能的优势在于高效、应用广泛。

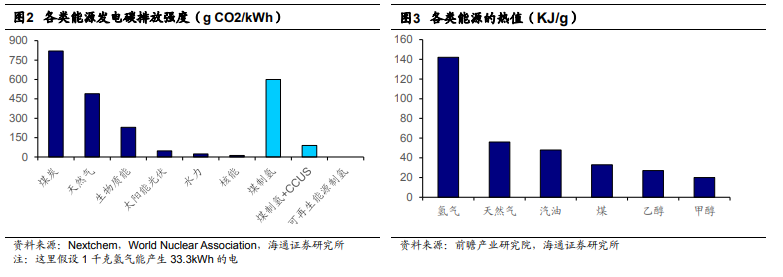

一是高效,相对于其他常见能源,氢气燃烧的热值更高,能达到142KJ/g,远高于其他能源,从而能够提升效率。

二是氢气的应用广泛,既可以用作燃料电池发电,应用于汽车,船舶和航空领域,作为燃料气体或化工原料进入生产。目前在已经规模化应用的能源中,仅有石油能具备供热、供电、交通燃料等多种功能,而氢气无疑又是一种具有多种能源特性、适用多种场景的优质能源。

机会:潜力大、增速快

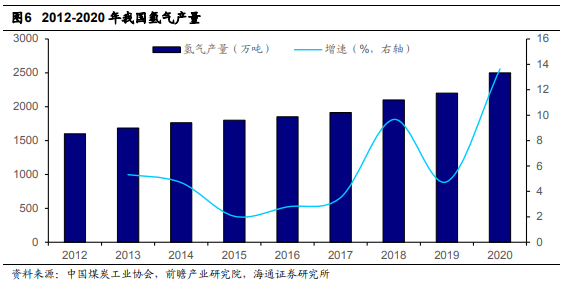

海通证券指出,我国是世界第一产氢大国,发展氢能具有较好的条件。目前国际制氢年产量6300万吨左右,中国每年产氢约2200万吨,占世界氢产量的三分之一,且大部分是相对成本较为低廉的煤制氢,可为氢能及燃料电池产业发展的初级阶段提供充足的低成本的氢源。

而且我国制备氢气的资源很丰富,弃电资源能作为氢能供给的重要来源。我国每年在风电、光伏、水电等可再生能源上的弃电约1000 亿千瓦时,可用于电解水制氢约200万吨,可再生能源有望成为中国绿氢供给的主要来源。

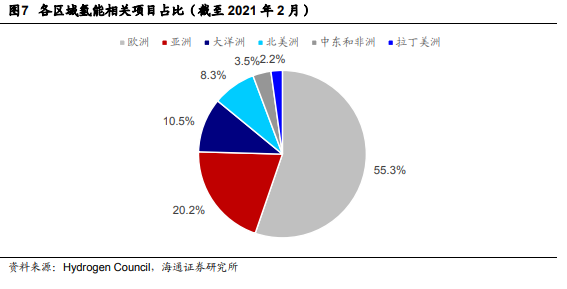

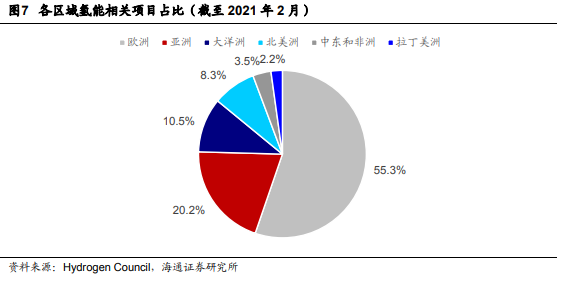

目前我国也是全球发展氢能速度较快的国家之一,在截至2021年初全球投资的氢能项目中,我国占比较高。据国际氢能协会统计,全球氢能产业链上已建成、在建和规划项目共228个,主要分布在欧洲、澳大利亚、亚洲、中东、智利等国家和地区。从地域分布来看,预计欧洲的投资份额最大(约45%),其次是亚洲,而中国占亚洲总投资的50%左右,居首位。

痛点:高排放、技术薄弱、应用场景单一

海通证券认为,虽然潜力大、增速快,但我国氢能行业仍存在以下痛点。

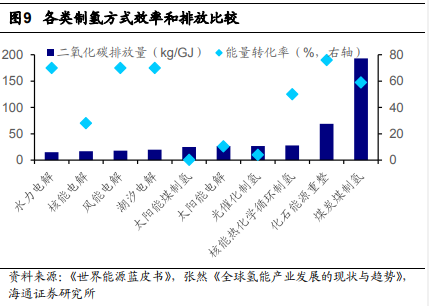

一是需要加大研发和应用绿氢制造技术的比例。我国生产的大都是高排放的灰氢,依据制取方式和过程中碳排放量的不同,氢气可分为化石能源燃烧产生的灰氢、通过碳捕集和封存技术来减少碳排放制取的蓝氢, 以及由清洁能源和可再生能源制取的绿氢。从能源转换效率和排放量来看,低排放、 高效率的绿氢,尤其是水力、风能电解制氢才是未来的主要方向。

中国当前煤化工行业发展较为成熟,2016年我国煤制氢占比高达62%,在以煤炭作为制氢主要来源的情况下, 碳排放水平相比直接使用煤炭所差无几,无法达到低碳的要求。

二是制取、储运技术薄弱,绿氢价格短期或将较高。目前我国氢价相对较低,为60-70元/公斤,主要是由于煤制氢成本较低,且政府给予大量补贴。如果未来绿氢占比提高、补贴金额减少,氢气价格或将出现明显的抬升。

除了生产成本,我国氢气储运成本也面临上涨的可能。目前国内普遍采用20MPa气态高压储氢和长管拖车运输的方式,成本约为20元/公斤,占氢气终端消费价格的一半。随着今后国内用氢规模的扩大、运输距离的拉长,液氢运输才能满足高效经济的要求。但在国内现有技术下,液化过程总成本高昂,且前期设备固定投资较大,这将进一步抬 、升未来氢气的价格。

三是目前氢能的应用场景比较单一,主要作为传统化工原料。当前,我国氢气主要应用于化工和钢铁等领域,其中,仅有少量的高纯度氢气作为工业原料,如高纯度电子氢气等,而应用于燃料电池的能源用氢不足0.1%。可以看出,目前氢气消费仍然集中于传统高能耗领域,并未能发挥其减碳效果。