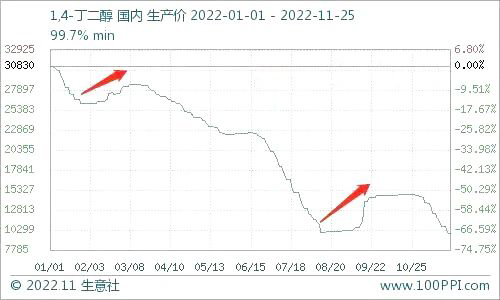

据监测,年初国内BDO生产价为30830元/吨,为全年价格最高点,截止11月25日下跌至9880元/吨,价格下跌67.95%。2022年的BDO市场行情“一蹶不振”,价格单边下行,“跌落神坛”,仅有两次上涨,并且持续时间都不长:第一次出现在二月初,持续到三月中旬;第二次出现在九月中旬,持续到九月末。

2022年BDO行情走势主要分为四个阶段:

第一阶段,2022年年初至3月中旬,BDO行情先跌后涨,自1月1日30830元/吨下跌至2月7日26290元/吨,跌幅15.05%,3月16日价格又回升至28630元/吨,涨幅9.32%。2022年初BDO市场行情高位跳水,临近春节假期及部分下游生产企业受冬奥会影响装置开工率不足,需求量持续减少,对原料价格接受度偏弱。2月份国内BDO市场行情上涨,部分装置检修或停车,现货供应量减少,同时工厂竞拍价格不断创新高,利好生产企业及贸易商市场心态。

第二阶段,2022年3月下旬至9月初,BDO市场行情“断崖式”下跌,一蹶不振。从28630元/吨单边下行至10212元/吨,跌幅64.33%。生产企业通过对装置进行停工、检修、更换催化剂等办法,以期减少供应量,保价稳市,奈何社会库存偏高,需求一般,主要生产企业竞拍价格接连下跌。且上游原料在周期内大幅下跌,对BDO有利空打压。

第三阶段,2022年9中旬至11月中旬,“金九”闪现,“银十”不及预期。9月份国内BDO市场一改低迷行情,价格涨幅明显,月内价格涨幅42%。主要原因在于生产企业的装置检修,供应减少,竞拍少量高价挺市,以及下游厂家节前备货对需求的拉动。10月份国内BDO市场行情震荡为主,需求低迷压制BDO价格涨幅,至11月初,BDO行情僵持整理。

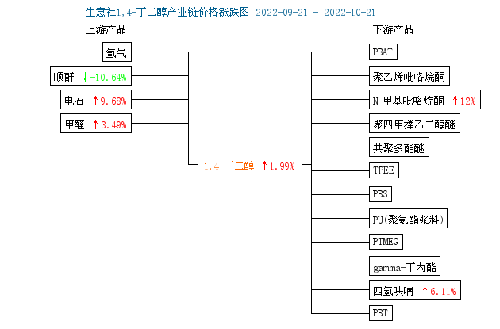

根据生意社监测的样本数据显示,10月14至21日,国内BDO生产企业周初周末均价保持在14700元/吨,价格环比上涨1.99%,同比下跌52.50%。市场价格方面,华南地区现货散水主流商谈14200-14700元/吨,桶装商谈15000-16000元/吨(承兑送到);华东地区现货散水主流商谈14200-14500元/吨,桶装商谈15000-16000元/吨(承兑送到)。

生意社1,4-丁二醇产业链价格涨跌图:

第四阶段,2022年11月份,BDO市场行情大幅单边下行,跌幅达32%。供需矛盾不断加剧,目前生产企业多不公布竞拍价格,对市场指导价格每周跌幅达500元/吨左右,目前已经连续下调近三周。个别企业对外指导价格已跌至9500元/吨,维持少量合同用户。贸易商对外报价尚能坚持,但几乎没有成交。

卓创资讯分析师孙翻认为,2022年中国BDO市场消费量将出现下滑,主要原因是随着全球疫情管控逐步放开,BDO第一大下游氨纶行情转弱,消耗减量。

邓会昌指出,受生产成本居高不下、有效供给存在不足、产品认定缺乏标准等因素影响,可降解塑料在实际消费市场无法得到普及使用,进一步制约了BDO下游产能释放。

据知情人士透露,今年以来,PBAT行业整体开工情况较低,特别是下半年以来,开工率跌至不足一成,全年产量预计略低于去年。

记者走访相关企业了解到,11月21日BDO市场价格在9800元/吨左右,而各企业成本价达到12000元/吨左右。由于今年BDO新增产能中新晋企业较多,产业配套、行业运营经验不足,随着新增产能投产释放,发生恶性竞争的概率提升,安全运行的风险也在增加。

“部分BDO产能上游配套不足,BDO生产的主要原料(电石、甲醇)需要外采或长距离运输。同时,部分BDO产能下游延链不具备长期竞争优势,进一步加剧了行业困境。”邓会昌说。

后市分析:

成本面:BDO受电石和甲醛的上游甲醇影响较大。目前国内甲醇市场行情震荡运行,同时受下游需求不足的制约,电石行情则是全年几起几落震荡下跌,且上游宏观面暂无明显利好拉动,BDO成本面缺乏有力支撑。

供应面:据了解有部分BDO装置即将于近期开工、投产:如源化工20万吨PGA、20万吨BDO项目开工;四川省遂宁市大英县商务和经济合作局发布了一总投资35亿、年产40万吨1,4丁二醇项目的招商公告;福建百宏化学有限公司建设15万吨/年BDO装置,布局顺酐/BDO/PTMEG产业链等。据不完全统计,目前国内BDO行业装置产能在230万吨左右,2023年即将有近100万吨装置项目投产,预计2-3年开工,为本就供需矛盾突出的BDO市场造成不小的利空影响。

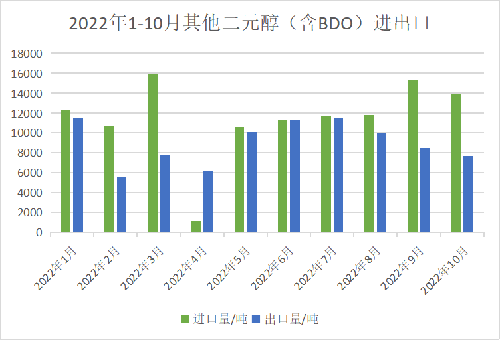

2022年1-10月份,二元醇(含BDO)进口量整体多于出口量,加之目前国内BDO社会库存量高,贸易商还存有部分低价进口货源,BDO后期供应面情形不容乐观。

需求面:目前下游聚氨酯、氨纶、PTMEG、PBT等行业没有明显变化,且下半年以来PTMEG装置开工率多维持在低位,需求面难以打开,整个产业链相对低迷,下游对BDO市场行情也存利空影响。

生意社BDO分析师预计

目前国内BDO市场行情已回归正常价位,2023年初,随着BDO传统旺季的到来,主要生产企业将进行新一轮的“限产保价”,下游纺织、聚氨酯行业有开工需求,短期BDO市场行情或将小幅走高。但目前BDO社会库存偏高,又有新增产能不断建设投产,中长期来看,BDO价格难以再有较大突破。

行业仍需加强引导

中国石油和化学工业联合会数据显示,截至今年上半年,国内BDO现有及在建拟建产能合计2786.8万吨,其中现有产能217万吨,在建产能416.3万吨。PBAT现有产能51.6万吨,在建产能385万吨,拟建1700万吨,合计超过2100万吨。

邓会昌指出,预计到2030年,BDO消耗量不会超过500万吨。目前BDO和PBAT在建拟建的产能一旦建成,加上现有的产能,预计总产能的80%将成为过剩产能。

受访企业及业内人士建议,应充分结合生产端和消费端的实际情况,尽快引导BDO及相关行业健康有序发展。

在生产端,对于BDO集中生产区域,应通过政策引导,促进具备下游新兴产业链推广应用优势的企业进行兼并整合。在消费端,引导BDO下游PBAT和PBS等可降解材料绿色发展,引导GBL在新能源汽车行业规范运行。

针对可降解塑料的发展,受访业内人士建议,尽快出台全国性普及可降解塑料的法律法规,将可降解塑料的使用列入公益事业,推动可降解塑料的市场应用,解决部分BDO新增产能过剩问题。

此外,各行业协会应充分发挥作用,积极组织行业内现有及新增企业关注安全环保、能源消耗、技术提升、产品结构、产能释放等方面,加强行业自律,推动创新发展。