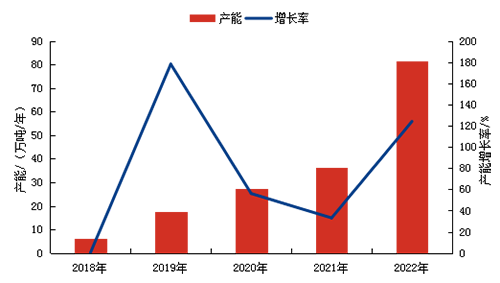

受出口和限塑令拉动,产能井喷式增长

立木信息咨询2022年行业迎来产能集中释放期,年内新增产能达45万吨,产能增长率近124%,但国内经济下行及高速扩能之后行业利润缩减,行业景气度下降。目前,国内PBAT产能利用率很低,产能过剩态势凸显,部分装置计划投产时间延迟。

▲ 2018-2022中国PBAT产能变化趋势图

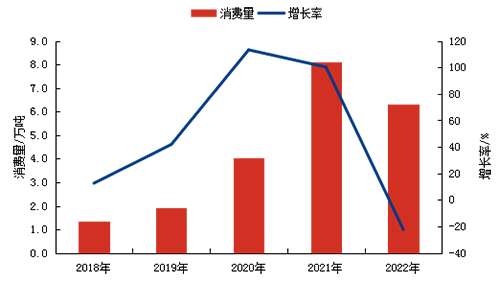

国内消费先涨后跌,以包装膜地膜为主

2018-2022年中国PBAT消费呈先涨后跌的走势,近五年年均复合增长率为47.25%,增量主要来自国内限塑政策的实施,下游市场需求快速打开,生物可降解塑料行业迎来快速发展期。受疫情影响人们出行受限,国内外经济放缓,同时,PBAT价格相对较高,部分地区政策推动乏力,2022年国内消费量缩减。

▲ 2018-2022年PBAT年度消费趋势对比图

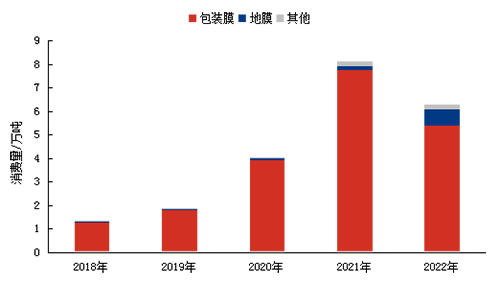

国内新版限塑令政策实施禁止使用不可降解的一次性塑料制品,主要涉及为包装膜领域,因此包装膜领域增速明显。2022年,农业部和财政部联合下发《关于开展地膜科学使用回收试点工作的通知》,在全国范围内支持生物降解地膜和传统地膜回收示范工作。其中,生物降解地膜示范数量为500万亩,到2025年示范量将达到3000万亩。而生物可降解塑料在地膜市场的渗透率还很低,预计未来消费领域地膜领域增速加快。

▲ 2018-2022年PBAT下游消费趋势对比

价格呈现波浪走势,竞争加剧毛利下降

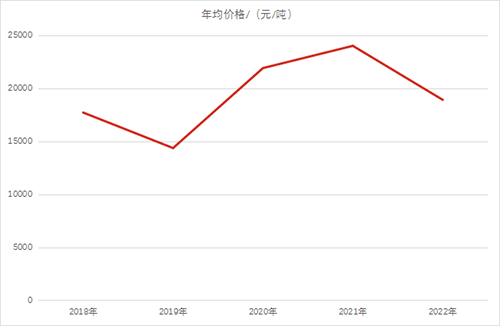

近五年来,中国PBAT均价走势呈现波浪走势,“旺季不旺,淡季不淡”的特点越发明显。2019年,受供应增加的因素,市场竞争加剧,国内价格下跌至13000元/吨。2020年,新版“限塑令”的推广,促进国内需求增长,受此利好影响,12月末价格较年初增加4000元/吨。2021年一季度国内PBAT市场供不应求,现货价格持续走高,3月份突破30000元/吨,全年均价24020元/吨,同比上涨2099元/吨,增幅9.58%。2022年,产能集中释放,价格下跌。

▲ 2018-2022年PBAT年均价汇总图

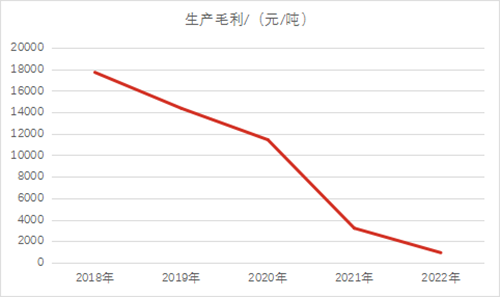

受上游化工单体原料价格波动、经济下行、需求萎缩等因素的影响,可降解塑料需求增速相比往年同期明显放缓。此外,行业内新建产能逐步投产,无序竞争导致了可降解塑料产品整体利润下降。2022年PBAT生产毛利平均水平在925元/吨,同比2021年下降71.15%。

▲ 2018-2022年PBAT年均生产毛利汇总表

产业链规模化投资,产品线多元化发展

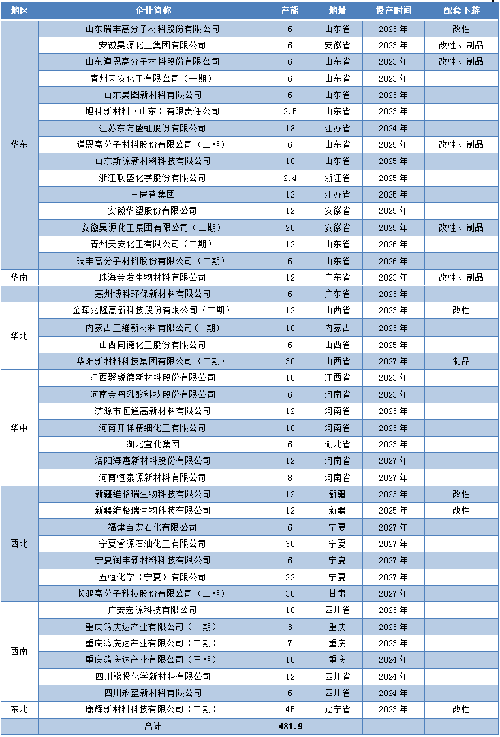

未来五年PBAT产品行业拟在建产能将达到481.9万吨/年,暂无退出产能计划。拟在建产能中,新增产能主要分布在华东及西北地区。此外,多个拟建企业配套有上下游产品装置,产业链规模化发展,降低采购及运输等经营成本。PBAT在一定技术条件下可与其他相关产品互相转产,可转向PBS、PBT或者TPEE,生产装置向多元化产品线方向发展。

2023-2027年中国PBAT拟在建产能统计表

单位:万吨/年图片

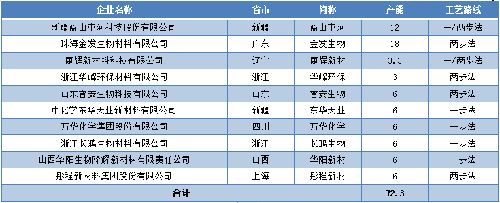

2022年中国PBAT行业主要生产企业产能统计表

单位:万吨/年图片