煤焦油产业分析:价格高涨带动行业规模大幅增长

作者:化小北 来源:煤化工信息网 浏览次数:1675次 更新时间:2023-11-10

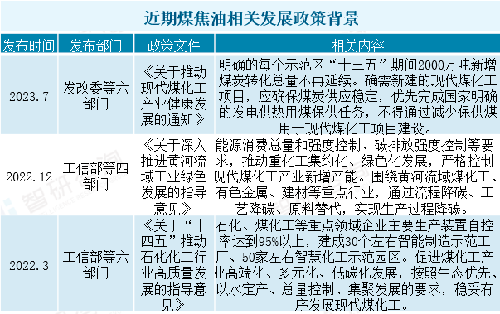

煤焦油产业链而言,上游主要为煤炭原料和相关分馏、提纯和冷却等设备,中游为低温煤焦油、中温煤焦油和高温煤焦油的制备和生产,随着国内产能稳步扩张,我国已成为全球最大的煤焦油生产国家之一,下游消费市场主要有三部分,一是用于深加工制取工业萘、洗油、蒽油和煤沥青等产品;二是将粗煤焦油作为替代重油的燃料,用于玻璃、陶瓷等热能行业以及作为生产炭黑的原料;三是高温煤焦油加氢,随着高温煤油加氢技术的成熟,高温煤焦油加氢项目的消耗量有扩大之势。但在“双碳”政策下行业护城河加深,能效、减碳要求进一步提升。

我国煤焦油深加工和综合利用能力较差。目前,在煤焦油加工中,除冶金、化工系统大型煤焦化企业生产萘、酚、沥青、炭黑及少量吡啶、蒽、咔唑外,其大量的杂环和稠环化合物均无回收和综合利用,资源浪费现象严重,一定程度上阻碍了我国煤焦油产业的快速发展,煤焦市场规模变动而言,数据显示,2021-2022年我国煤焦油市场规模出现明显增长,分别达989.41亿元和1441.41亿元,主要由成本上升带动煤焦油价格增长导致。

竞争格局来看,我国焦化行业企业主要分为钢铁联合焦化企业和独立焦化企业,其中,独立焦化企业焦炭产能约占市场总体产能的60%以上,行业集中度偏低。国内较为领先的中煤能源等企业市场占有率不足3%,产品同质化高,市场竞争较为激烈。目前国内煤焦油领域相关上市企业有山西焦化、安泰集团和黑猫炭黑等,随着国内环保持续趋严促进煤化工行业落后产能持续出清,我国煤焦油行业市场集中度将持续提升。