2023年四季度国内BDO市场弱势下行震荡运行,整体振幅有限。下半年BDO新产能陆续投产,市场供应量增加。而下游行业逐步转入需求淡季,需求量增加有限,供需压力增加。另外下游多行业如PTMEG-氨纶产业链、PBT、GBL-NMP等行情走弱,成本压力传导不畅,拖拽市场低位震荡。后市来看,装置方面开工较稳定,而终端需求端淡季加持及春节前备货热情不高,同时恒力BDO新产能春节前后预计投产放量。供需压力仍存,业者采销心态偏空,预计BDO市场或延续低位震荡。

2023年四季度国内BDO市场弱势震荡,华东市场场均价为9706元/吨承兑送到,较三季度均价环比下跌13.4%,同比2022年四季度同比下跌14.14%。截至12月底,华东BDO市场主流价格9350元/吨承兑送到,较年初下滑3.61%。

新产能进入,供应量充裕

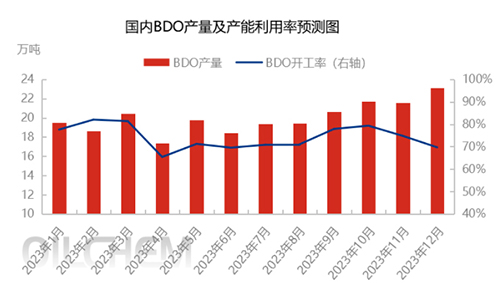

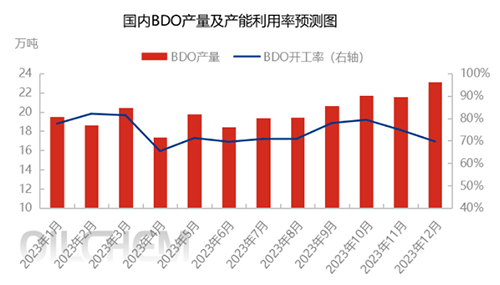

2023年四季度BDO产量为66.37万吨,环比增加6.86万吨,涨幅为11.53%,较比去年四季度同比增长28.65%。四季度国内货源增加的主要原因是BDO新产能陆续投产,且装置开工稳定。具体来看,9-11月内蒙古三维30万吨/年及内蒙古华恒20.8万吨/年新产能陆续投产,同时福建海泉(原福建湄洲湾)4万吨/年产能于11月重启。虽然新疆美克、内蒙古东景、陕化、天华、万华、新业、五恒等装置降负或停车,但多以短停为主,整体损失量有限。

价格下滑,利润减少

四季度电石制炔醛法装置平均利润929元/吨,环比三季度下降59.16%,同比去年下降30.88%。虽原料端电石、甲醇走势均下滑,成本面支撑减弱,但供需压力下BDO行业价格下滑,导致行业内利润减弱。

下游需求量尚可,但依然少于供应量

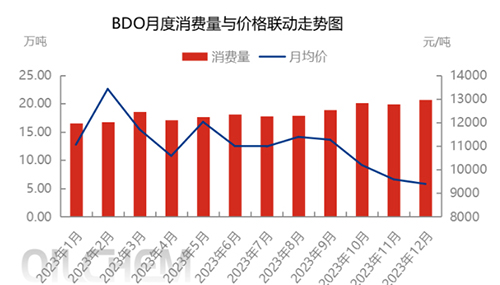

2023年一季度国内下游消费量为60.79万吨,环比增加11.38%,同比增加30.48%。主因是主力下游PTMEG-氨纶产业链行业开工高位,同时PBT、PBAT行业开工提升。此外内蒙古华恒三套4.6万吨/年PTMEG新产能先后投产,福建海泉6万吨/年PBT装置于12月重启等,对原料BDO的消化量增加。但四季度国内BDO行业依然是供大于求,供需差在5.58万吨附近(备注:暂未考虑进出口)。

一季度BDO或延续弱势,区间波动为主

春节前后部分前期停车装置如天华、万华化学(600309)及内蒙古东景一期等装置将重启,且恒力一条15万吨/年生产线存投产预期,市场整体供应量存增加预期。而需求端受自身订单跟进不足及成本压力较大影响,春节前备货积极性不高,且部分现货下游工厂提前进入休假状态,预计春节前后部分生产工厂库存压力将增加。春节假期归来,随着主力终端氨纶、NMP等行业需求逐步恢复,场内库存压力或有所缓解。但考虑到供应依然充裕,或限制市场走势。行业利润空间处于低位,部分需外采原料的BDO工厂以处于亏损状态;同时无配套下游的工厂随着市场供应商的不断增加,销售压力将增加。后续市场若延续下行,部分工厂或被迫停车以减少成本压力及销售压力,一定程度上为BDO市场托底。因此一季度市场走势下行空间有限。若春节后下游出现集中备货操作,市场或存上探预期,但幅度依然有限,需关注新产能投产进展及节后下游需求恢复情况。