恒力石化

1月29日,恒力石化公布2023年度业绩预增公告。

根据公告内容显示,2023年度恒力石化预计实现归属于上市公司股东的净利润为69亿元左右,同比增加197.63%左右,预计实现扣非归母净利润为56.4亿元左右,同比增加439.57%左右。从已经公布业绩预告的石化公司来看,恒力石化盈利能力同比大幅改善并领跑同行业。

在公告中,恒力石化称,一方面随着原油价格波动企稳和受益于全球“碳中和”背景下炼化产能供需基本面的改善以及下游需求的支撑加强,公司芳烃产品、油品等主导炼化产品价差扩大和盈利改善明显并持续维持良好的行业景气度,公司面临的整体成本环境趋于稳定和下游需求逐渐改善;另一方面,受益于煤炭价格中枢下行,公司在炼化行业内独有的油煤深度耦合竞争优势和完善的公共配套设施竞争优势进一步凸显。此外,随着地缘政治事件对原油价格影响的减弱和煤炭价格中枢的稳定,公司在成本端的竞争优势将持续强化,下游新材料项目如期达产将完成恒力炼厂“最后一公里”的强链补链,公司的盈利能力也将会在2024年加快修复到合理水平。

新疆天业

1月26日,新疆天业发布2023年度业绩预亏公告,预计2023年净亏损7.5亿元-8.5亿元,上年同期盈利8.53亿元,同比盈转亏。

本期业绩预亏的主要原因

2023年4月30日,天辰化工有限公司纳入公司合并范围。因同一控制下企业合并,公司将天辰化工有限公司2023年经营情况纳入公司2023年度合并报表,并对期初及上年同期报表进行了追溯调整。

报告期内,受国内外宏观经济的影响,氯碱化工行业下游需求偏弱,供应过剩,竞争加剧,使得公司聚氯乙烯树脂(包括糊树脂和特种树脂)、烧碱等主要产品销售价格较上年同期下降较多,毛利率同比下降,以及联营企业亏损确认投资损失,上述原因共同导致公司经营业绩亏损。

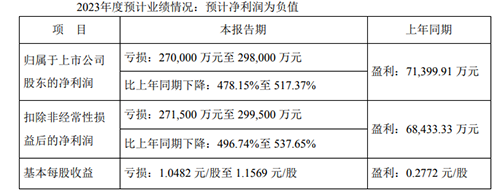

中泰化学

中泰化学1月30日晚间发布业绩预告,预计2023年归属于上市公司股东的净利润亏损27亿元~29.8亿元,同比由盈转亏。基本每股收益亏损1.0482元至1.1569元。上年同期基本每股收益盈利0.2772元。

业绩变动主要原因

受行业周期影响,公司主要产品PVC、烧碱、粘胶纤维、粘胶纱销售价格较上年同期不同程度下滑,产品盈利能力明显下降;2023年末,公司对存在减值迹象的资产进行减值测试,发生资产减值损失;联营企业业绩下滑亏损增大,公司确认投资损失增加。

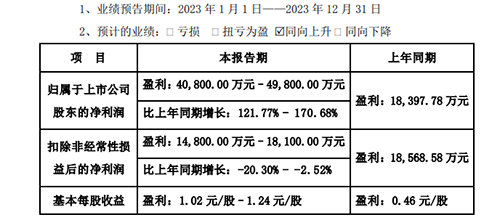

同德化工

1月29日晚间,同德化工发布业绩预告,预计2023年归属于上市公司股东的净利润4.08亿元~4.98亿元,同比增长121.77%~170.68%;基本每股收益1.02元~1.24元。

业绩变动主要原因

报告期内公司主业民爆业务稳步向好,安全生产经营态势良好。2023年度归属于上市公司股东的净利润较2022年度大幅增长主要原因:公司转让全资子公司广灵同德100%股权及同蒙化工100%股权对净利润的影响金额约为3.86亿元,属于非经常性损益。

1月31日,荣盛石化发布业绩预告,预计2023年归属于上市公司股东的净利润10亿元~12亿元,同比下降64.07%~70.06%;基本每股收益0.1元~0.12元。业绩变动主要原因是,日常运营。

公告显示,2023年,疫后市场需求不振和地缘政治外溢影响的双重因素导致石化行业效益恢复缓慢。荣盛石化依托特大型炼化一体化装置,优化能源利用,持续挖潜增效,凭借全球最大的芳烃产能和特有的国内外成品油销售渠道,公司业绩改善迹象明显。公司继续推进新材料项目,并根据市场持续优化项目方案。随着下游需求的复苏,在建项目中高附加值产品带来的竞争优势可以进一步构筑公司的护城河,而且在全球双碳背景下有利于更好实现公司的低碳健康发展。

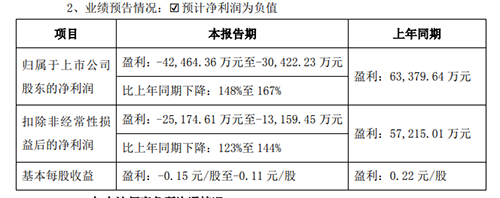

齐翔腾达

齐翔腾达1月30日晚间发布业绩预告,预计2023年归属于上市公司股东的净利润亏损约3.04亿元~4.25亿元。基本每股收益-0.15元至-0.11元。上年同期归属于上市公司股东的净利润盈利约6.34亿元。基本每股收益盈利0.22元。

2.报告期内,受国外地缘政治冲突影响,所在区域业务需求量缩减,导致供应链业务收入及利润下滑。

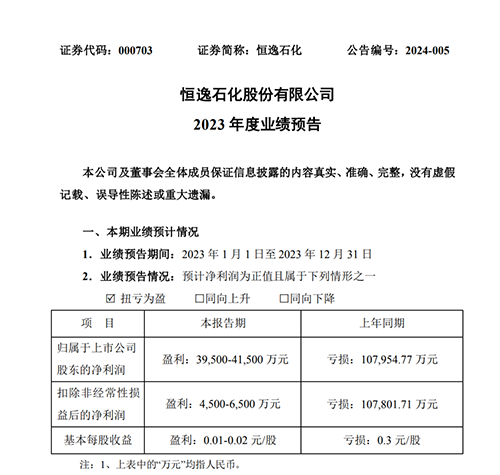

恒逸石化

1月31日,恒逸石化发布2023年度业绩预告,公司实现归属于上市公司股东的净利润3.95万元-4.15亿元,同比实现扭亏为盈。