3月22日,上交所公布对山东京阳科技股份有限公司主板IPO终止审核的决定,直接原因是公司及保荐机构海通证券撤回申报/保荐。公司申报IPO于2023年3月3日获得受理,3月31日收到首轮问询并后续完成了回复。公司本次IPO拟募集资金12亿元。

一、净利润逾3亿,毛利率波动较大

公司主要从事针状焦的生产与销售。公司核心产品系针状焦,其报告期内毛利占主营业务毛利的比例分别为29.79%、62.25%及68.42%。报告期内,公司综合毛利率分别为19.84%、31.41%及28.16%,波动较大。

下游应用领域主要包括锂电池负极材料和超高功率石墨电极两大行业,终端应用领域主要系新能源汽车、3C消费电子、储能、电弧炉炼钢等。

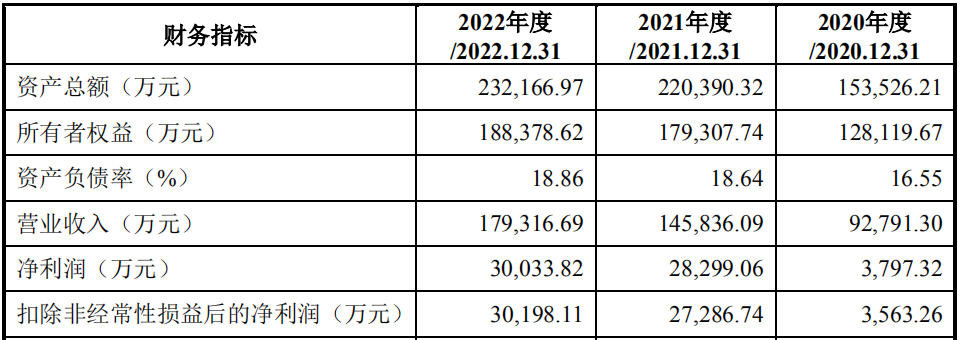

报告期各期,公司实现营业收入92,791.30万元、145,836.09万元、179,316.69万元,扣非后的净利润3,563.26万元、27,286.74万元、30,198.11万元。

公司生产设备投资金额较大,报告期各期末,公司固定资产账面价值分别为59,218.30万元、53,064.23万元及47,620.78万元,各期折旧金额分别为6,142.61万元、6,582.70万元及6,592.82万元,占当年利润总额的比例分别为135.35%、19.76%及18.58%,占比较高。

二、负极焦2021年、2022年销售收入大幅增长,但下游产能已过剩

报告期内,公司负极焦收入分别为18,903.20万元、44,242.76万元及76,129.11万元,占主营业务收入的比例分别为22.33%、32.78%及45.21%,主要受新能源汽车销量快速增长的影响,下游负极材料对针状焦的市场需求快速增加,导致负极焦销售额增长迅速。

影响负极焦收入的主要因素包括销售数量和销售价格两个核心因素,公司2022年和2021年负极焦收入波动情况如下:

2021年和2022年负极焦收入分别较上一年度增加134.05%和72.07%,主要是量价齐升的影响。

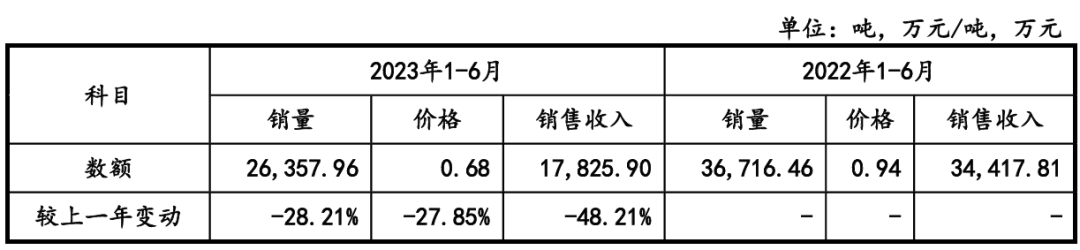

2023年1-6月,受负极材料行业整体去产能的影响,负极焦收入同比有所下滑。2023年1-6月,公司负极焦的销售情况与上年同期的对比情况如下:

2023年1-6月,受下游负极材料行业产能阶段性过剩的影响,下游行业竞争性降价进而导致针状焦市场价格显著下滑,公司当期负极焦销售均价为0.68万元/吨,同比下滑27.85%。

此外,公司负极焦报告期内毛利率分别为7.11%、28.27%、27.47%和12.43%。2023年1-6月,负极焦毛利率较2022年下降15.04个百分点,主要是因下游负极材料行业产能阶段性过剩进而导致针状焦价格显著下滑,并超过成本的降幅所致。

同时,公司本次募集资金投资项目为10万吨/年新能源锂电池材料前驱体项目,投资总额12亿元,建设完成后,针状焦的新增产能约为10万吨/年。

但据披露,公司所处行业已呈现出“整体产能过剩、优质产能相对平衡”。

公司业绩下滑,行业整体产能过剩,可能是公司IPO终止的主要原因。

三、第一大客户入股,入股价显著低于其他投资人

据披露,2021年3月,璞泰来及其控制的福建庐峰通过自韩吉川(替崔滨代持)受让股权的形式入股公司,目前持股4.52%。璞泰来以往优质针状焦主要系进口为主,经过与公司业务合作和产品验证,认可公司针状焦品质,看好公司的发展前景,同时为了加深合作,保障其原材料供应稳定,有意投资公司。

2018年5月外部股东入股价格为8.00元/股,2021年3月璞泰来入股价格为4.14元/股,入股价格较低,2021年11月外部股东入股价格为15.00元/股。

公司2021年后续发生的股权转让及增资的估值高于此次璞泰来入股价格:其中2021年6月发生的股权转让估值为16.75亿元,2021年底的股权转让和增资的估值分别为34亿元和40.20亿元,分别较此次高出55.67%、215.99%和273.61%。

根据申报材料,璞泰来为发行人第一大客户,报告期内公司对璞泰来销售负极焦金额为13,487.77万元、28,782.29万元、46,872.94万元,占比14.54%、19.74%、26.14%,年均复合增长率87.27%。

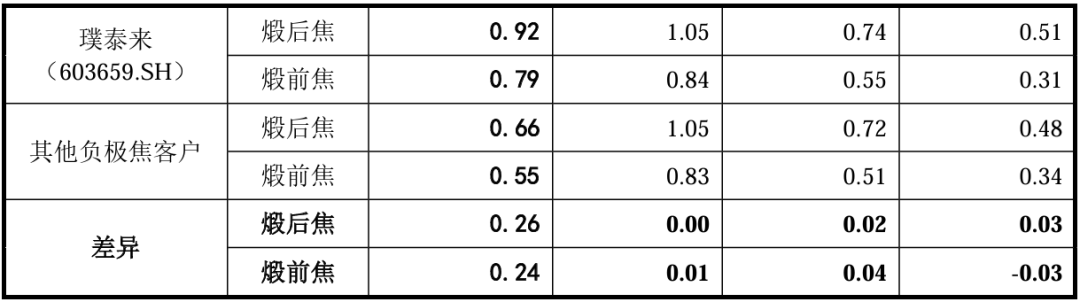

公司向璞泰来销售价格与向其他负极客户销售价格的对比情况如下:

2023年1-6月,公司对璞泰来的煅后焦、煅前焦的售价均显著高于其他负极客户,主要原因系2023年上半年,受下游负极材料行业产能阶段性过剩等因素影响,负极焦市场价格整体呈现走弱趋势,公司对外销售的煅后焦由1月的均价0.99万元/吨降至6月的0.64万元/吨,煅前焦由1月均价0.79万元/吨降至6月的0.49万元/吨,在此背景下:2023年第一季度(负极焦市场价格尚处于相对高位),璞泰来对公司煅后焦、煅前焦的采购数量占其1-6月对公司采购数量的比重分别为99.29%、100.00%,由于璞泰来对公司负极焦的采购集中在价格较高的第一季度,故整体销售均价较高。

此外,2022年贝特瑞进入公司前五大客户。2021年4月,公司与贝特瑞合资的公司山东瑞阳新能源科技有限公司(以下简称瑞阳新能源)成立,其中,贝特瑞持有55%的股权,公司持有45%的股权,公司按权益法对其进行后续计量。发行人按股权比例为瑞阳新能源提供担保。

据披露,因瑞阳新能源经营需要,公司与合资方贝特瑞按持股比例对瑞阳新能源提供担保。根据公司与中国工商银行股份有限公司阳信支行签订最高额保证合同,约定在最高额本金3.6亿元余额内,公司为瑞阳新能源在2022年1月25日至2028年2月29日期间内发生的借款提供担保。

贝特瑞未将发行人列为关联方披露,发行人亦未将贝特瑞列为关联方以及未将与贝特瑞发生的相关交易列为关联交易。

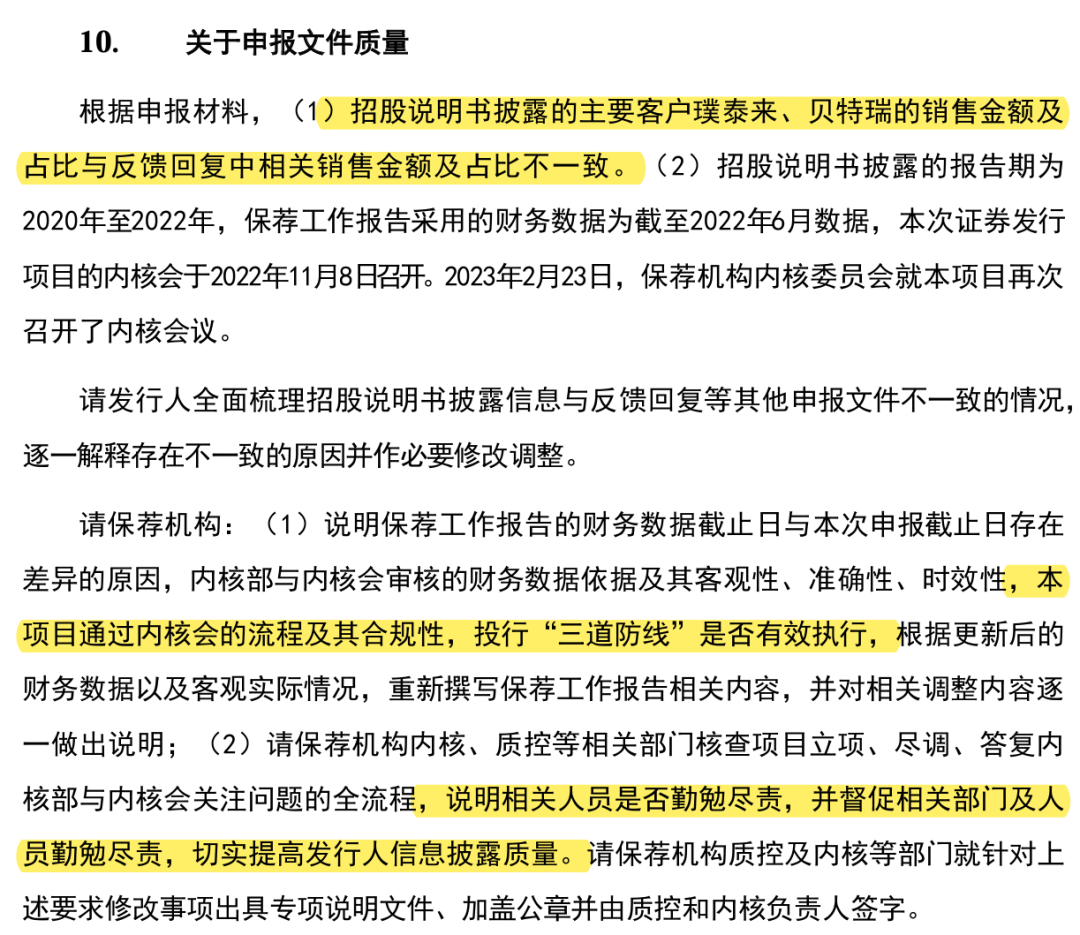

四、申报文件质量被关注,需出具专项说明文件

根据披露,(1)招股说明书披露的主要客户璞泰来、贝特瑞的销售金额及占比与反馈回复中相关销售金额及占比不一致;(2)招股说明书披露的报告期为2020年至2022年,保荐工作报告采用的财务数据为截至2022年6月数据。交易所关注到,

保荐机构解释到,

五、其他关注事项

1、根据申报材料,报告期内,(1)发行人存在客户与供应商存在重叠情形,公司向既是客户又是供应商的销售和采购系独立的购销业务,其中发行人向部分客户/供应商销售/采购沥青、燃料油,存在多个企业既向发行人销售沥青又向发行人采购沥青的情况。(2)山东普瑞新能源有限公司于2019年成立,注册资本500万元,2021年和2022年发行人向其采购沥青金额分别为7,385.44万元和6,516.84万元,是发行人第二、第五供应商。(3)山东正华路桥成立于2021年2月,2022年即成为发行人第一大供应商,当年发行人向其采购沥青9,071.84万元。

2、根据申报材料,(1)报告期各期末,公司存货账面价值分别为10,003.39万元、17,360.57万元及22,334.15万元,存货余额随营业收入的增长呈现增长的趋势。(2)发行人原材料主要为燃料油、沥青,库龄基本在1年以内,2021年末及2020年末原材料库龄超过1年的金额分别为56.33万元、56.33万元。(3)根据公开资料显示,沥青保质期一般为一年左右,燃料油正常情况下保质期三个月左右,公司生产周期相对较短,一般不超过30天,生产之后短期内即可以完成销售。

3、根据申报材料,发行人2020年度和2021年度存在现金发放绩效工资及委托员工支付工资、奖金的情况,金额分别为920.99万元和446.71万元,2022年不存在上述情形。中介机构对前述事项进行核查并认为自2021年9月之后已完成实施整改,之后未发生过类似情况。