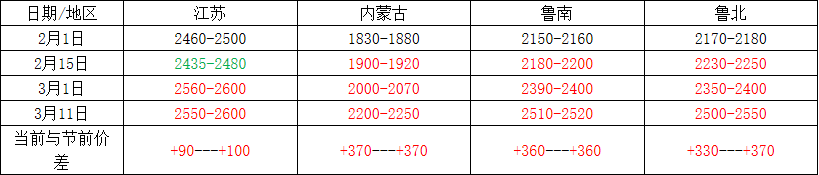

春节归来后,国内甲醇市场走势偏强,主产区西北驱动性强,带动山东、华北等地走高,而港口地区行情明显逊于内地市场。2月至今国内甲醇市场主要价格如下:

由上表可看出,春节至今,内地市场的涨幅均在300元/吨以上,而港口涨幅仅有100元/吨,经过此轮行情,内地与港口的套利也基本关闭。造成这种差异化走势是由多方面因素共同作用造成。具体分析如下:

内地供需偏强预期

国内甲醇工厂陆续出具了甲醇装置春季检修计划,包括中海化学、上海华谊、内蒙古金诚泰、内蒙古新奥、中煤远兴、新疆广汇等项目,涉及产能在1500万吨/年以上,该数据虽不及2018年春检产能大,但已远高于2018年秋季检修产能数量。并且大唐多伦在春节期间意外停车,加重了市场的炒作氛围,内地甲醇工厂的去库存明显强于预期,贸易商追高情绪也有跟进。

甲醇制烯烃的投产时间也在逐步临近,尤其是内蒙久泰年产60万吨甲醇制烯烃项目投产后,区域内需求大幅增加,内蒙地区甲醇商品量将会有明显减少。19年上半年部分烯烃投产项目如下:

港口去库存任重道远

国内甲醇社会港口甲醇库存持续走高,据隆众资讯统计,目前华东、华南累计库存104万吨,与2018年10月相比增加46万吨。究其原因,其一是因浙江兴兴MTO停车后,用乙烯替代甲醇生产下游产品;其二是国际新增装置的目标都对准了中国市场,如marjan165万吨/年、伊朗卡维Kaveh230万吨/年等项目;19年1-2月,我国累计进口甲醇164万吨(隆众资讯估2月进口量为75万吨),环比2018年约增加25万吨。预估3月份进口量在65-68万吨,进口量仍保持在较高水平。

目前库存基本为满灌状态,且其他的危化产品库存也呈现高位状态,如乙二醇等产品,此也为浙江甲醇制烯烃制乙二醇企业的生产利润埋下隐患。

乙烯、乙二醇疲软行情,拖累港口甲醇走势

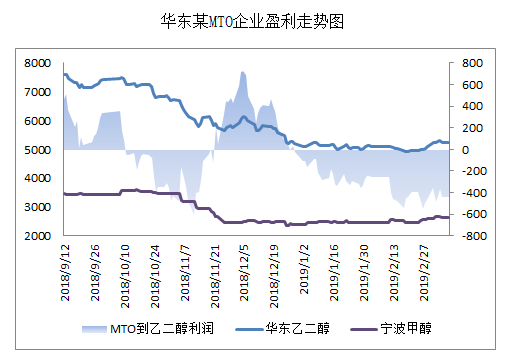

MTO产业在甲醇产业链话语权的加重,使得甲醇产品与石油链产品的关联更加紧密。以甲醇制乙烯再到乙二醇为例,华东某MTO企业在2018四季度生产盈亏互现,而进入2019年后,则以持续亏损为主,且亏损的程度也有加深。

而乙烯价格在19年3月份再次深度下跌,主要因埃克森美孚外卖乙烯所致; 3月8日,东北亚乙烯价格跌至1030美元/吨,与之成本相同的甲醇价格在2640元/吨,从静态价格看,甲醇仍具有一定的成本优势,然乙烯替代甲醇的可能性增加,也不利于港口甲醇走势。

目前来看,港口的高库存及国际新增产能的冲击下,港口去库存压力仍然较大,此点在中短期内压制港口走势;而内地内蒙久泰、山东鲁西甲醇制烯烃项目开车在即、甲醇装置春季检修也陆续展开,故北方市场依旧偏强走势。

在北强南弱的格局下,南北套利基本关闭,区域性市场特征明显,各地涨跌稳的行情都会有所体现。值得一提的是,山东及华东部分MTO处于盈亏边际,不排除有延长检修时间应对的可能,此点将对区域市场影响颇大。

(本文数据来源于隆众资讯)