煤化工领域的龙头企业——中国旭阳集团,在港上市

根据3月14日公布招股结果显示,香港发售部份录得超购0.19倍,国际配售项下初步提呈发售的国际配售股份获小幅超额认购,按一手1000股计,中签率为100%,全球发售所得款项净额15.73亿元。以每股2.8元定价,为原招股价介乎每股2.76元至3.18元之近下限。

近期,近2万亿元的减税降费政策,毋庸置疑,制造业将是最直接受益者,同时体现当前政策面对制造业的重视,在制造业领域整合升级依然是主线,龙头又将是这轮的主要受益者。

投资亮点

全球最大的独立焦炭生产商,高增速,盈利能力持续提升

从2017年数据来看,中国旭阳集团(1907.HK)是全球最大的独立焦炭生产商,主营产品是焦炭及焦化产品和精细化工产品。截至2018年9月末,共占到总收入86.5%,两者比例接近1:1。

受益于落后产能淘汰及下游钢铁行业地复苏,旭阳近3年的营收复合增长率高达36%,且在近两年净利润增速超100%。

公司近几年的毛利率及净利率也在持续提升。其中2015年的亏损主要由于中国钢铁行业自2011年起低迷,导致焦炭生产及焦煤需求下滑。2016年及2017年市场复苏,主要由于政府政策及法规推动淘汰低产能的炼焦企业,以及钢铁行业复苏。2018年前9月纯利增长主要是由于钢铁行业复苏导致焦炭需求增加,以及政府淘汰落后产能及环保政策导致供应减少,令销售价格上涨所致。

纵向一体化业务模式,生产基地位置优越

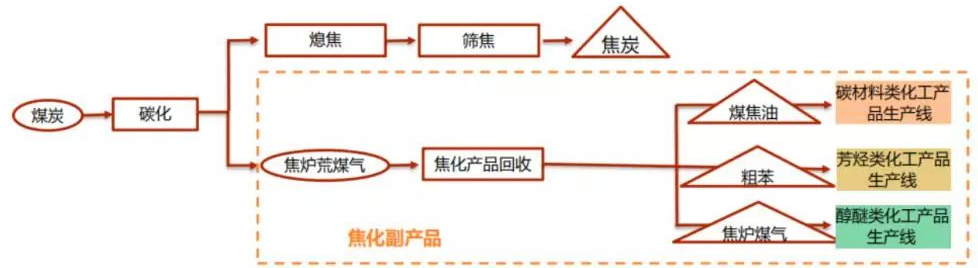

公司的业务模式基于纵向一体化的生产链,加工和回售炼焦过程中产生的副产品,以生产精细化工产品。未来公司计划通过营运管理及技术输出服务、收购及合营公司扩展业务。

目前,公司在河北省拥有四个生产基地,共22条产线(另有7条合营),分别位于邢台、定州、唐山及沧州,且邻近大多数供货商和客户,同时紧邻中国的国家铁路网、主要公路和高速公路及港口,具有显著的战略区位优势。

据了解,河北省是中国第二大焦煤生产地,其毗邻的山西省则是最大的焦煤生产地。同时,河北省也是2017年中国最大的钢铁生产地和最大的焦炭市场,占焦炭总消耗量的20.4%。生产基地的焦煤储备及区位优势,为旭阳提供稳定的煤焦供应,同时保证运输成本上的领先优势。

投资逻辑

公司所处上游能源行业,带有周期属性,定价往往与供需结构相关。旭阳主要产品为焦炭及碳基化工品,因此公司产品价格与焦炭的价格存在较强的勾稽关系。焦炭行业下游应用中,钢铁行业占87%,同时钢铁行业中以螺纹钢为例,下游应用中66%为房地产、28%为基建。

我国焦炭行业的产能从2009年的4.2亿吨上升至2018年的6.45亿吨,但装置的开工率却在2014年后出现较大幅度的下降,2018年的装置开工率为67.5%。

由于2014年提出供给侧改革限制产能导致行业的供给收缩,焦炭行业的产能增速与消费增速开始趋同。

同时从中国焦炭产量及消耗量历史数据来看,焦炭行业的需求缺口会对价格产生极大的影响。

2011年至2013年行业需求缺口达到总消耗量的5%以上,自2014年起,经过持续的供给侧改革,需求缺口逐步缩小,2016至2017年维持在2%左右,2018年的需求缺口进一步缩小到0.5%。焦炭价格方面,从2011年至2015年焦炭的均价一直处于处于下跌途中,而在2014年下降幅度有所收缩,自2015年开始出现回升,2016年平均价格较低主要是受上半年延续2015年的低价造成。而发改委《2018年全国固定资产投资发展趋势监测报告和2019年投资形势展望》显示,2019年制造业和房地产业将保持较快增长,基建投资增长有所好转,受信用及资金面边际持续改善,有望引行业景气度持续回升。

旭阳的基石投资者较多,占发行新股的40%,且多为产业资本,如河南金马能源、陕西黑猫炭黑股份有限公司、力都贸易有限公司共8家,上市后股价抛售压力较小。

目前,炼焦行业正受到国家环保政策的严格监管。至于国家环保工程会否影响集团经营的问题,集团表示,旗下的焦化生产企业都处于国家环保管理力度最大的京津冀地区,集团也从2012年开始按照国家要求进行环保治理,所有工程都已经达到了绿色工程的要求,因此不会受到限产影响。而监管力度加大,有利于加速落后及不合规产能的淘汰出清,行业龙头反而会受益。

但从整个炼焦行业来看,产能过剩的问题依然存在,行业集中度偏低。虽然旭阳集团是国内最大的独立炼焦企业,但从2017年产能数据来看,其国内市场份额仅2%,且国内前五家都只占到7.1%,行业整合注定是未来的大趋势。而从旭阳集团的募资用途来看,募资额的30%就将用于收购或战略投资以及对中国其他第三方焦炭及精细化产品生产商的战略营运及管理,通过并购和整合扩大市场份额。另外,目前市场情绪转暖,行业估值将会有所修复。