今年“两会”,规划了氢燃料电池汽车的发展路线,将加大加氢站的建设,美锦能源股票趁势上涨了4倍,市值突破700亿,利润依靠焦化业务的美锦能源真的是纯正的氢能源企业吗?

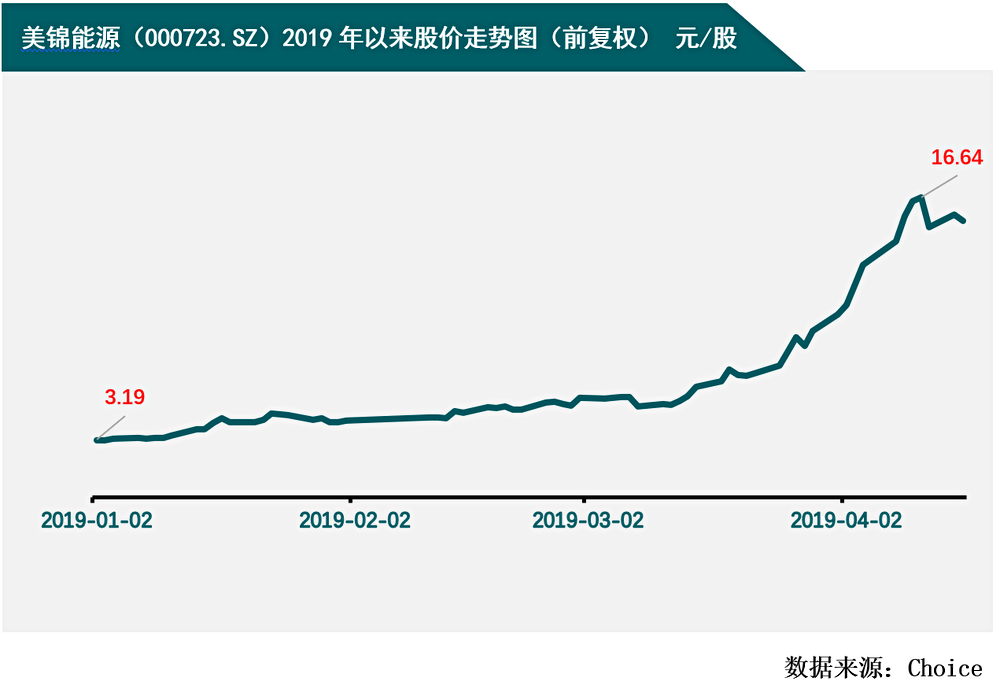

美锦能源(000723.SZ)无疑是今年A股中的明星,股价自2019年来上涨了4倍多,市值也由年初的100多亿上涨到目前的700多亿。

新基建、工业大麻、氢燃料电池汽车今年A股的几大热点,美锦能源就是氢燃料电池汽车概念股中的龙头股之一。不过《投资者网》研究发现,氢燃料电池汽车业务对美锦能源业绩贡献微乎其微,公司本身仍是传统的煤炭采选企业。

氢能源概念不纯,利润依靠焦化业务美锦能源2018年年报显示,美锦能源旗下确实有氢燃料电池汽车业务,此项业务经营主体为佛山市飞驰汽车制造有限公司(以下简称飞驰汽车)。 2017年12月美锦能源以2.35亿通过竞标的方式取得了飞驰汽车36.2%的股权,2018年9月又以0.98亿交易价格收购了飞驰汽车15%的股权,最终取得了飞驰汽车51.20%控制权,从而实现了对飞驰汽车的控股。

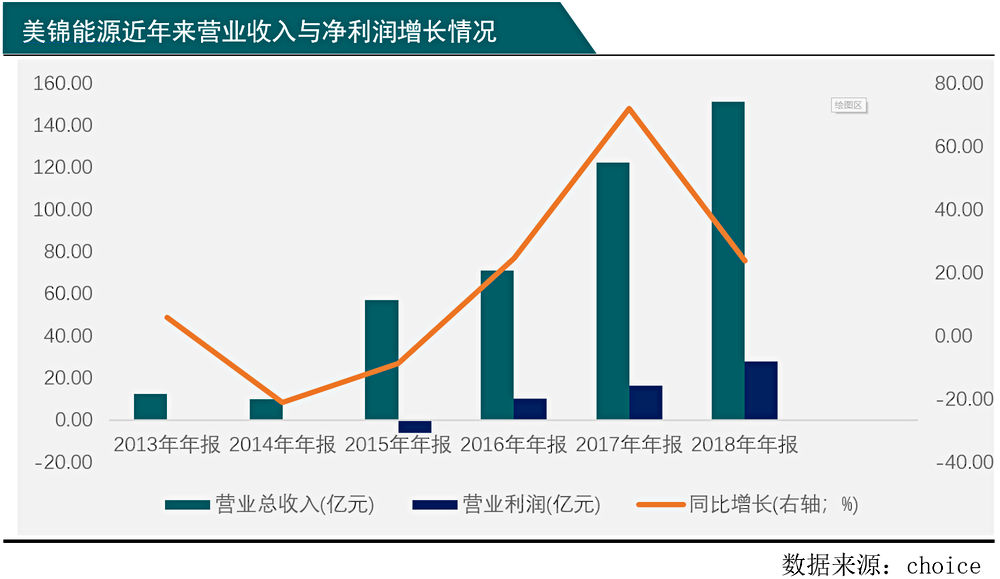

不过2018年合并报表后,飞驰汽车仅生产了410辆客车,成功销售了360辆,对上市公司业绩贡献额为1862万元。美锦能源披露的飞驰汽车氢燃料电池汽车生产能力为5,000台/年,以此计算,飞驰汽车满产能生产,全年对美锦能源业绩贡献额也仅2.59亿,而2018年美锦能源焦化业务收入额高达147.74亿元,利润额44.55亿元。?

与焦化业务的巨额利润相比,飞驰汽车即使满产能生产对美锦能源的业绩贡献也不足2%,美锦能源的利润来源短期内仍将依靠焦化业务。

仅仅依靠年产能仅5000台/年的飞驰汽车,美锦能源股价恐无法上涨4倍,市值增加500多亿,市场更多看中的是美锦能源每年炼焦会产生的大量副产物——氢气。?

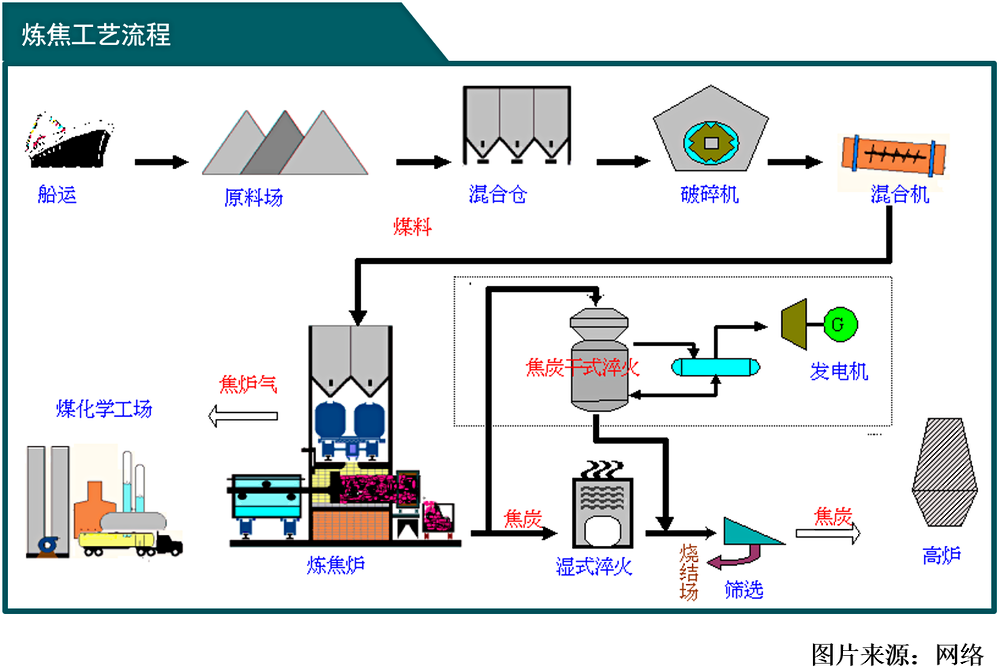

美锦能源主要业务模式是采煤-选煤-焦化,然后向下游钢铁企业出售焦煤,主要客户是河北钢铁集团,购买了美锦能源40%以上的产品。生产焦煤的工艺流程,主要是让精选煤不充分燃烧,从而使煤炭焦化,在此过程中能回收到15%-19%的焦炉煤气,焦炉煤气的构成成分中,50%以上是氢气。美锦能源2018年生产焦煤近660万吨,以此计算, 2018年美锦能源将有近90万吨的氢气产出,这或许是美锦能源股价大涨的主要因素。

不过咨询行业内人士得知,焦炉煤气中除了50%左右的氢气,还有5%-8%左右的一氧化碳,此外还有其他多种杂质,而一氧化碳的物理性质和化学性质与氢气相似,这就加大了从焦炉煤气中分离氢气的难度。目前工业上对焦炉煤气的应用,主要还是对焦炉煤气进行加温、加压、加入其他物质,使其产生化学反应,生成人造天然气、甲醇、苯等物质,然后作为燃料、化工原料进行应用。美锦能源2018年年报中虽然4次提到公司拥有丰富的氢资源,未来将布局加氢站。但美锦能源加氢站却仅仅停留在表述部分,未有实际投入,其氢能源应用公司山西示范区美锦氢源科技发展有限公司也还停留在筹建阶段,仍未投入生产。而美锦能源最近几年投资的其他焦炉煤气应用项目:焦炉煤气综合利用生产合成尿素联产 LNG 项目、焦炉煤气制液化天然气项目等项目却进展顺利,已进入生产阶段。这也侧面反映了,与焦炉煤气分离氢气相比,焦炉煤气其他化工应用技术更加成熟,短期经济效益也更好。

大股东高比例质押,业绩受钢铁价格波动影响

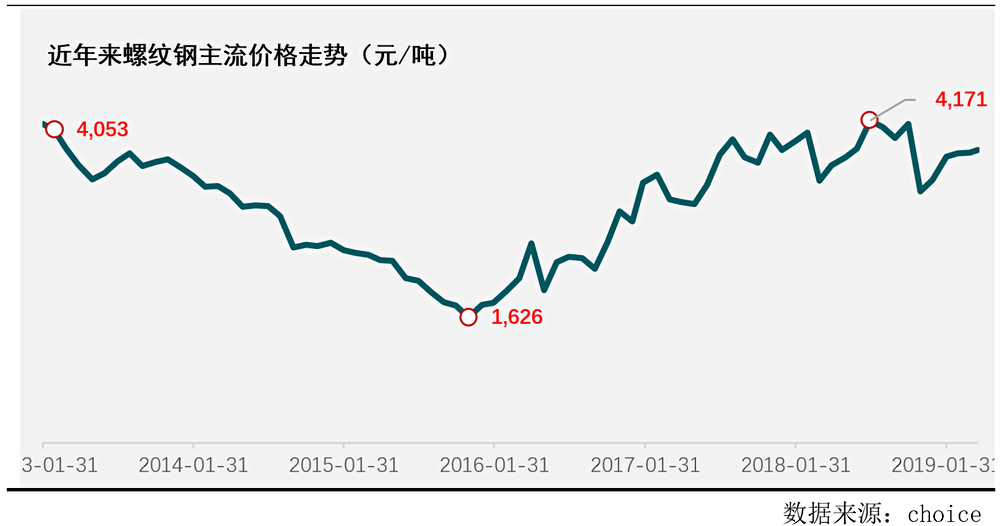

虽然氢燃料电池业务短期内难以支撑美锦能源业绩增长,不过钢铁行业2016年触底,随后钢铁价格开始缓慢上涨。作为钢铁行业的上游,美锦能源经营状况也随着钢铁价格的回暖而大幅改善。

2016年初钢铁价格触底上涨,美锦能源也在2016年实现扭亏为盈,随后营收与利润也随着钢铁价格的上涨而增长,美锦能源的营收增速走势与钢铁价格走势也大体相同。然而,在2018年钢铁价格已出现探顶迹象,美锦能源营收增速也在2018年出现拐点。以此来看美锦能源营业收入与利润一定程度上依赖下游钢铁市场的需求,而目前钢铁价格已在高位震荡了一年多,美锦能源炼营业收入与利润短期内恐难有突破性增长。

此外,2018年年报显示大股东美锦能源集团有限公司质押美锦能源股份已占其持股比例的99.99%,如此高比例质押一定程度反映了美锦能源大股东资金状况,或暗藏风险。

综合美锦能源业务模式来看,美锦能源业务更多还是在传统的煤炭产业,氢燃料电池业务短期内难以发力成为美锦能源利润的重要补充。2019年来美锦能源股价上涨4倍多,市值突破700亿应是受氢燃料电池概念影响而产生的流动性溢价,与煤炭行业10倍的平均PE相比,美锦能源40倍的PE已然被高估,风口上的美锦能源是时候降降温了。