河北、河南焦化去产能调研报告

作者:化小北 来源:煤化工信息网 浏览次数:1947次 更新时间:2020-12-17

一、河北4.3米焦化去产能调研:

2018年河北省印发《河北省重点行业去产能工作方案(2018-2020年)》,明确到2020 年底全省钢铁产能控制在 2 亿吨以内。根据2018年7月3日国务院印发了《打赢蓝天保卫战三年行动计划》(国发〔2018〕22号),其中明确:“京津冀及周边地区实施‘以钢定焦’,力争2020年炼焦产能与钢铁产能比达到0.4左右”。按照2020年河北省钢铁产能2亿吨计算,焦炭产能需保留到8000万吨左右。

对此河北政府出台了相关政策——《关于促进焦化行业结构调整高质量发展的若干政策措施》来推动焦化行业结构调整、科学布局,实现高质量发展。文件中规定:对于炭化室高度4.3米的焦炉,2019年底前相关企业要提出改造升级或压减方案, 2020年底前全省所有炭化室高度4.3米的焦炉全部关停;各市可根据实际情况,制定实施提前关停、淘汰计划。2020年底河北地区需要关停在产4.3米焦炉1332万吨,减量置换、异地搬迁以及焦化升级项目新建焦化项目2883万吨。

4.3米焦炉淘汰情况

10日邯郸武安市出台《武安市焦化行业4.3米焦炉拆除(关停)实施方案》要求,要求河北金鹏煤化竖炉工业有限公司、河北华丰能源科技发展有限公司、新兴铸管股份有限公司等3家公司6座炭化室高度4.3米焦炉在2020年11月底前启动关停措施,2020年底按标准拆除或关停到位;三家合计产能246万吨;河北玉洲煤化工业股份有限公司2座炭化室高度4.3米焦炉在2021年9月底前按标准拆除或关停,涉及产能60万吨。均为目前在产产能。四家焦企涉及整合新上项目:河北华丰能源科技发展有限公司100万吨(未动工)、新兴铸管股份有限公司194万吨(预计明年三季度)、河北太行钢铁集团有限公司100万吨(热回收)(未动工),三家合计394万吨,新项目年底难以投产。

二、新建焦化项目情况

根据煤焦事业部河北地区煤焦周度数据调研,上周河北地区52家焦企(包含钢厂焦化)日产21.2万吨较上周减少0.1万吨,唐山地区焦企有环保驻厂,日产略有下降;河北地区57家钢厂焦炭日耗33.1万吨较上周减少0.2万吨,有钢厂高炉关停退出,近期焦炭日耗有所下降,本周仍有高炉退出,焦炭需求将再次下降,但仍在高位;钢厂焦炭库存262.1万吨较上周增加5.2万吨,钢厂焦炭库存整体可用天数8天,属于中低位水平,加之有个别新高炉准备投产、需备货,有补库需求。

二、河南4.3米焦化去产能调研:

截止2020年11月20日,河南省焦炭在产总产能2565万吨,其中2020年已新增产能65万吨,后期待新增产能853万吨,新增企业多为产能置换,集中于安阳和平顶山地区。

关于省内4.3米焦炉1200万吨产能年底关停问题,企业出于自身贷款或新焦炉投产需煤气烘炉等问题考虑,执行时间不一。据目前调研了解,LY、XD、YL、SC月底关停概率较大;其中,SC计划关停3号和4号焦炉,其余或将延迟至12月底;其他大部分企业均表示年底前有退出意向;个别企业或有继续延迟意向。具体执行有待跟进。

企业A:目前4.3米焦炉延长结焦时间至72小时,5.5米焦炉正常生产;预计新投产能一座12月中旬烘炉。

企业B:4.3米焦炉限产30%,其余正常生产;焦煤库存出于冬储考虑,在补库中。

企业C:生产正常,但已经停止进煤,具体关停等政府通知。

企业D:生产正常,12月中下旬计划烘炉一座,淘汰时间有延长意向。

企业E:提前淘汰或有奖励,但企业有长协订单,预计12月中旬4.3焦炉开始降温,月底执行推空。涉及淘汰焦炉商品焦年产量130万吨,预计后期投产200万吨,其中80万吨于2021年下半年投产,120万吨产能新增仍在商议中,投产时间大概率在2022年。

2018年河北省印发《河北省重点行业去产能工作方案(2018-2020年)》,明确到2020 年底全省钢铁产能控制在 2 亿吨以内。根据2018年7月3日国务院印发了《打赢蓝天保卫战三年行动计划》(国发〔2018〕22号),其中明确:“京津冀及周边地区实施‘以钢定焦’,力争2020年炼焦产能与钢铁产能比达到0.4左右”。按照2020年河北省钢铁产能2亿吨计算,焦炭产能需保留到8000万吨左右。

对此河北政府出台了相关政策——《关于促进焦化行业结构调整高质量发展的若干政策措施》来推动焦化行业结构调整、科学布局,实现高质量发展。文件中规定:对于炭化室高度4.3米的焦炉,2019年底前相关企业要提出改造升级或压减方案, 2020年底前全省所有炭化室高度4.3米的焦炉全部关停;各市可根据实际情况,制定实施提前关停、淘汰计划。2020年底河北地区需要关停在产4.3米焦炉1332万吨,减量置换、异地搬迁以及焦化升级项目新建焦化项目2883万吨。

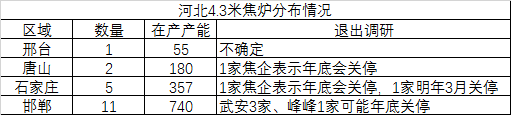

4.3米焦炉淘汰情况

河北地区在产4.3米焦炉分布情况,邢台1家在产焦化产能55万吨,唐山2家合计在产焦化产能180万吨,石家庄5家合计在产焦化产能357万吨,邯郸11家合计在产焦化产能740万吨。

10日邯郸武安市出台《武安市焦化行业4.3米焦炉拆除(关停)实施方案》要求,要求河北金鹏煤化竖炉工业有限公司、河北华丰能源科技发展有限公司、新兴铸管股份有限公司等3家公司6座炭化室高度4.3米焦炉在2020年11月底前启动关停措施,2020年底按标准拆除或关停到位;三家合计产能246万吨;河北玉洲煤化工业股份有限公司2座炭化室高度4.3米焦炉在2021年9月底前按标准拆除或关停,涉及产能60万吨。均为目前在产产能。四家焦企涉及整合新上项目:河北华丰能源科技发展有限公司100万吨(未动工)、新兴铸管股份有限公司194万吨(预计明年三季度)、河北太行钢铁集团有限公司100万吨(热回收)(未动工),三家合计394万吨,新项目年底难以投产。

二、新建焦化项目情况

河北地区新增焦炉分布情况,邢台1家设计焦化产能200万吨,唐山7家合计设计焦化产能1568万吨,石家庄1家设计焦化产能160万吨,邯郸6家合计设计焦化产能955万吨.

根据煤焦事业部河北地区煤焦周度数据调研,上周河北地区52家焦企(包含钢厂焦化)日产21.2万吨较上周减少0.1万吨,唐山地区焦企有环保驻厂,日产略有下降;河北地区57家钢厂焦炭日耗33.1万吨较上周减少0.2万吨,有钢厂高炉关停退出,近期焦炭日耗有所下降,本周仍有高炉退出,焦炭需求将再次下降,但仍在高位;钢厂焦炭库存262.1万吨较上周增加5.2万吨,钢厂焦炭库存整体可用天数8天,属于中低位水平,加之有个别新高炉准备投产、需备货,有补库需求。

二、河南4.3米焦化去产能调研:

截止2020年11月20日,河南省焦炭在产总产能2565万吨,其中2020年已新增产能65万吨,后期待新增产能853万吨,新增企业多为产能置换,集中于安阳和平顶山地区。

关于省内4.3米焦炉1200万吨产能年底关停问题,企业出于自身贷款或新焦炉投产需煤气烘炉等问题考虑,执行时间不一。据目前调研了解,LY、XD、YL、SC月底关停概率较大;其中,SC计划关停3号和4号焦炉,其余或将延迟至12月底;其他大部分企业均表示年底前有退出意向;个别企业或有继续延迟意向。具体执行有待跟进。

企业A:目前4.3米焦炉延长结焦时间至72小时,5.5米焦炉正常生产;预计新投产能一座12月中旬烘炉。

企业B:4.3米焦炉限产30%,其余正常生产;焦煤库存出于冬储考虑,在补库中。

企业C:生产正常,但已经停止进煤,具体关停等政府通知。

企业D:生产正常,12月中下旬计划烘炉一座,淘汰时间有延长意向。

企业E:提前淘汰或有奖励,但企业有长协订单,预计12月中旬4.3焦炉开始降温,月底执行推空。涉及淘汰焦炉商品焦年产量130万吨,预计后期投产200万吨,其中80万吨于2021年下半年投产,120万吨产能新增仍在商议中,投产时间大概率在2022年。