2024年12月27日,上交所官网显示,安徽曙光化工集团股份有限公司(简称:曙光集团)IPO申请获受理。

公司现阶段已具备年产7.4 万吨氰化物、年产50万吨丁辛醇和时产8.55万标方氢气(合成气)的生产能力。同时,正在积极筹建年产10万BDO联产12万吨 PBAT、年产4.6万吨PTMEG、年产2.1万吨EDTA及其钠盐的生产装置。目前,公司产品主要有丁辛醇、氰化物以及煤制氢生产线生产的氢 气、蒸汽、甲醇、液氨等;待在建项目投产后,公司产品将进一步扩展到BDO、 PBAT、PTMEG等产品。

募投项目

毛利率大幅波动,研发投入低于行业平均水平

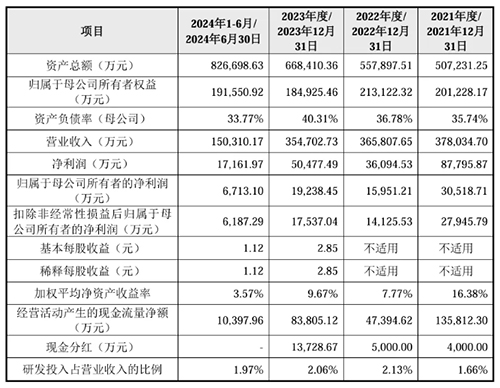

招股书显示2021年、2022年、2023年及2024年1-6月,公司营业收入分别为 37.8亿元、36.58亿元、35.47亿元和15.03亿元,净利润分别为8.78亿元、3.61亿元、5.05亿元和1.72亿元;2022年度公司营业收入及净利润同比均有所下滑,2023年度净利润同比有所增长。

更为值得关注的是,曙光集团主营业务的毛利率波动较大,报告期内的毛利率分别为34.91%、16.72%、23.18%和22.34%。这种波动主要与其丁辛醇产品毛利率的不稳定性有关。由于原材料价格波动等因素,毛利率的波动或将对公司的盈利能力造成不小影响。

此外,曙光集团的研发投入占营业收入的比例相对较低,分别为1.66%、2.13%、2.06%和1.97%,低于同行业平均值(2.72%、2.75%、3.07%和3.02%)。在科技创新日益成为行业竞争力关键的背景下,曙光集团的研发投入显得尤为薄弱,这也可能成为公司未来发展的短板。

实际控制人持股比例较低的风险

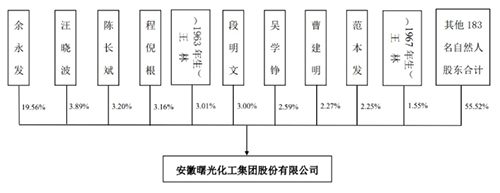

截至本招股说明书签署日,余永发先生直接持有公司19.56%的股份,通过与其他67名股东签署一致行动协议,合计控制公司79.16%股份的表决权,为公司实际控制人。

虽然余永发先生为曙光集团单一大股东、通过一致行动协议合计控制公司79.16%的表决权,是公司的实际控制人;但因其直接持有曙光集团的股权比例仅为19.56%,本次发行完成后,其持股比例将存在一定程度的下降,公司股权构将进一步分散,故存在因余永发先生持股比例过低而失去曙光集团控制权的风险,进而导致实际控制人因持股比例较低给发行人重大经营决策带来潜在风险。

重要子公司——新疆曙光绿华生物科技有限公司

2021年7月13日,曙光集团、新疆绿原国有资本投资运营有限公司、东华 科技、曙光绿华共同签订《股东出资补充协议》,曙光集团同意在曙光绿华建设 和运营10万吨/年BDO联产12万吨PBAT项目装置竣工并产出符合总承包合同约定的合格产品后的第五年,回购东华科技所持有曙光绿华5%的股权,回购价格按回购行为发生时5%的股权所对应的曙光绿华账面净资产。东华科技转让5% 股权行为将按照国有资产管理的相关规定执行。

2024年1月5日,曙光绿华通过2024年第一次临时股东会决议,同意注册 资本由15亿元增加至20亿元,同意由曙光集团现金增资5亿元;新疆绿原国有资本投资运营有限公司、东华科技同意不参与本次增资。增资完成后,曙光绿华注册资本为20亿元,其中曙光集团出资147,500万元、持股73.75%,新疆绿原 国有资本投资运营有限公司出资45,000万元、持股22.50%,东华科技出资 7,500万元、持股3.75%。曙光集团需在2027年12月31日前完成该5亿元认缴资本的实缴,增资价格暂定为1元/注册资本且不低于实缴时点曙光绿华每股净资产评估价值。

截至2024年11月18日,新疆曙光绿华生物科技有限公司年产10万吨BDO联产12万吨PBAT项目中交。