整个3月份,煤焦油及深加工产品一度下调运行,受制于疲软的下游需求,整个产业链形势不容乐观。受利空主导,市场又将何去何从,本文将从以下方面一一解读。

关键词一:价格

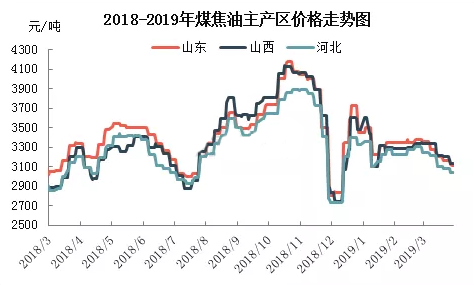

3月份,煤焦油市场延续弱势下行态势。月内山西临汾、长治地区继续严格督查,焦企限产40%-50%左右,其他地区焦企开工多维持80%及以上水平,煤焦油产量稳定,供应充足;下游市场炭黑企业继续亏损运行,重压下多维持低位开工,按需采购;深加工企业虽有窄幅盈利,但主产品煤沥青弱势下调,商谈走低,而贸易商更是受“买涨不买跌”心理影响,买盘积极性不高,导致煤焦油市场需求难有提振,跌势难止。目前主产区主流成交价格如下:山东地区3060-3170元/吨。河北邯郸及邢台地区3080元/吨;唐山地区3000元/吨。山西太原、吕梁地区3090-3120元/吨;晋南地区3070-3155元/吨(承兑)。

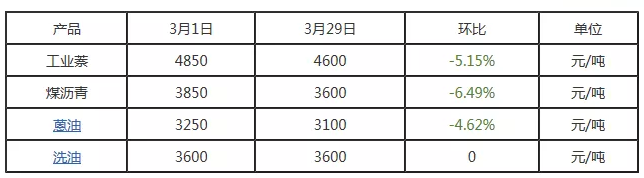

本月深加工产品价格对比表

备注:以山东地区为例

3月份国内煤焦油深加工产品运行情况一般,其中主产品煤沥青销售阻力较大,下游碳素市场运行欠佳,阳极块供应压力较大,魏桥对阳极块需求指标提升,且需求量下降,因此阳极块市场出货不畅,且受亏损制约,碳素企业开工率不高,因此对煤沥青需求偏弱;蒽油市场弱势运行,与焦油倒挂运行,虽至月底在煤焦油大幅下滑态势下,部分地区摆脱倒挂走势,但下游接货积极性欠佳制约,蒽油整体走势一般;国内工业萘市场主基调偏弱,但在本月第三周出现大幅拉涨走势,因下游苯酐市场偏弱,市场遭遇一轮上涨后月底继续下行,市场波动频繁,行情走势偏弱,本月跌幅5.15%。

关键词二:开工

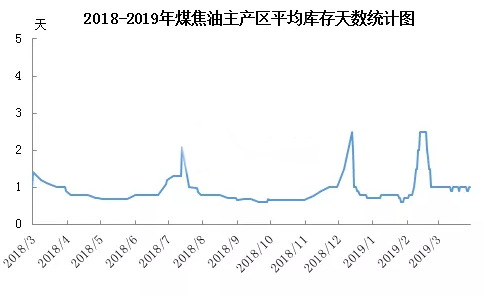

截至月末,国内列入统计的115家规模性独立焦化企业平均开工率为78.9%左右,月内平均开工负荷78.6%,较2月均值上升0.3%。月内,利润驱动下焦企多开足马力生产,虽然河北、山西以及江苏等地执行错峰生产、重污染天气应急响应以及专项治理,环保检查增多,但时间较短,区域范围较窄,故整体影响有限,焦企开工波动不大,煤焦油市场供需充足,库存维持在正常水平。

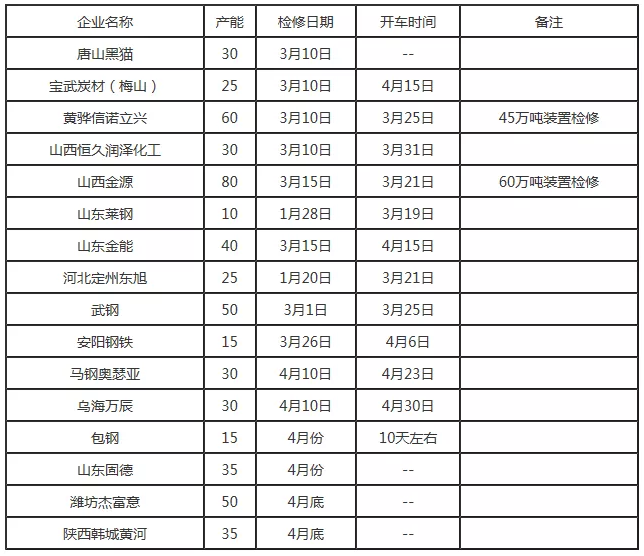

国内深加工企业检修时间统计表

国内大中型煤焦油深加工企业平均开工水平在48%,总体来看深加工市场开工率仍偏低。本月国内煤沥青市场出货阻力较大,且蒽油与焦油呈现倒挂走势,工业萘仅出现一周拉涨,但主基调依旧偏弱,深加工企业仍处于亏损边缘,考虑到煤沥青出货难问题,正常生产企业多降负荷运行,导致市场总体开工率仍偏低,4-5月份为深加工企业春季检修季节,预计4月份市场检修企业或将增多,开工率仍将维持低位运行。

关键词三:利润

焦炭价格连续下跌两轮后接近成本线,且少量经营不善企业已出现窄幅亏损。据了解,钢厂方面仍有一定库存积累,短期内焦炭上调难度较高,焦企成本压力增加。

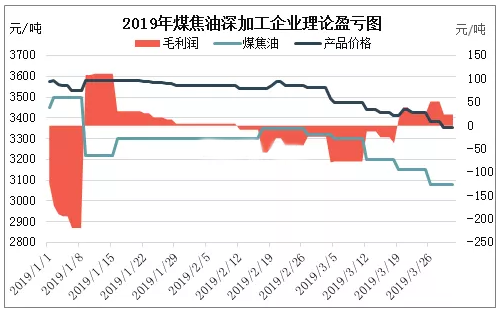

2019年一季度,华东地区深加工企业理论平均亏损14.57元/吨,1月份上旬市场亏损面较大,最大亏损值达到219元/吨;2月份-3月份中上旬,国内煤焦油深加工企业亏损运行,3月下旬市场逐步显现微利,理论盈利水平最高仅有51.5元/吨。而月底煤沥青出货阻力继续加大,且价格持续下行制约,深加工企业的盈利水平再次收缩,预计4月份中上旬深加工企业或将维持微利运行,但下旬不排除有亏损可能。

行情展望:

目前国内煤沥青市场低迷续市,阳极块供应面较大,其价格仍有下滑可能,电解铝企业亏损运行,商家开工不足,预计4月份煤沥青市场继续下行为主,幅度100元/吨。苯酐市场运行持续偏淡,工业萘市场交投气氛不佳,预计4月上旬工业萘市场继续下行为主。加之炭黑继续亏损运行,届时煤焦油市场失去需求支撑,预计4月上旬仍将延续弱势下调运行态势,主产区不乏跌破3000元/吨。下旬部分深加工企业存检修计划,虽具体日期尚未确定,但需求上仍存一定程度的不确定性,预计上涨运行仍有难度。

蒽油市场方面,原料煤焦油仍有下滑空间,受此制约蒽油市场仍有跟跌可能,但深加工企业开工不足,4月份检修企业或将增多,外加煤沥青销售遇阻情况下,配炭黑油量或将增加,因此蒽油受供应压力下降支撑,预计4月蒽油市场跌幅收窄。