3月4日,经济观察网记者获悉,全国人大代表、隆基绿能董事长钟宝申将2024年两会期间提交关于新能源消纳、绿氢产业高质量发展、改变光伏行业低价中标乱象、农村光伏等内容的多份建议。

其中,针对绿氢产业,钟宝申认为,绿氢作为全球新能源产业的重要方向,技术密集、产业链长、带动性强,发达国家出台鼓励政策,支持本地区产业发展。中国需加强政策支持发展,抢占高地,促进绿氢及绿氢化工(绿色甲醇、绿氨等)产业发展。

对此,钟宝申的提案给出了四大建议:

一是建议鼓励可再生能源制氢,支持离网制氢项目申报。对离网制氢项目的申报,他建议政府要给予相应政策、税收补贴,开通离网制氢项目申报流程的绿色通道。同时,将绿氢和绿氢化工纳入绿色金融重点支持对象,降低绿氢项目贷款利率、土地、税收等成本。

二是建议明确政策要求,促进多绿氢多应用场景落地。明确绿氢作为原料比例不低于5%—10%,实现对现有煤制氨、醇、冶金等的逐步替代。明确氢化工的碳减排量,将非电领域的高碳排行业纳入碳减排。

三是建议完善技术标准和体系建设,做好行业准入。钟宝申建议对绿氢、绿醇、绿氨制定相关国家标准,加强制氢装备认证管理,引导制氢端企业提高产品安全可靠性、降低能耗;解决相关贸易壁垒问题,推动我国在制氢装备等相关技术标准成为引领全球的行业标准;出台国家级制氢质量、检测评价等基础标准,出台绿氢化工标准规范、制定绿色认证、碳减排方法学、完善碳交易体系,推动绿色能源碳资产管理平台的应用和普及。

四是建议取消绿氢复合项目进入化工园区的限制。目前内蒙、吉林、河北已放开非化工园区制氢生产,绿氢衍生物可作为能源产品大规模推广。钟宝申建议进一步全国性取消电解水制氢、氢基化工(甲醇、合成氨等)必须进入化工园区的限制;开辟绿色通道简化审批手续;同时尽快出台产业链相关安全管理规范,建立完善检测认证、质量监管、安全监测、标准规范体系,促进绿氢市场应用。

在2023年,国际海事组织定下了到2030年达成5%至10%的零碳航运燃料使用比例的目标,与此同时,欧盟也准备对船舶领域开征碳税。在这样的全球趋势和政策背景下,各大国际航运公司纷纷寻求低碳替代燃料方案。目前,绿氢制取的甲醇因成本相对较低、合成和利用技术已相当成熟,被认为是当前最具规模化应用潜力的选择之一。

一、2023年国际上绿氢制甲醇燃料的相关标准初步成形

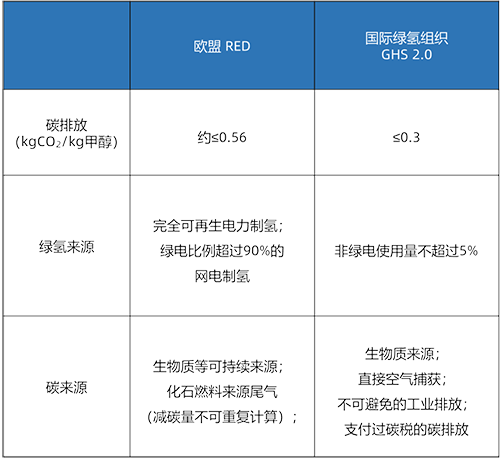

2023年,欧盟通过其《可再生能源指令》(RED)新增条款,而国际绿氢组织则在其第二版绿氢标准(GHS 2.0)中设立了绿色甲醇专项标准,两大权威机构均首次推出了绿氢制甲醇的相关规范。这两份标准均对绿氢制甲醇燃料的碳排放和原料来源进行了初步界定。

特别是欧盟的标准,具有强制性,要求出口到欧盟的低碳甲醇燃料必须符合其规定。在碳排放方面,这些标准不仅考虑了甲醇生产过程中的碳排放,还扩展到了原料和运输等全生命周期的碳排放。根据RED的规定,绿氢制甲醇的全生命周期碳排放必须低于28.2g CO2/MJ,相当于每千克甲醇的碳排放量不得超过约0.56千克CO2。

在原料碳来源方面,这些标准侧重于绿氢的来源,要求绿氢必须来自完全可再生电力或绿电比例超过90%的电网电力。至于碳原料的来源,虽然生物质和化石来源的碳捕集都被认为是可行的,但欧盟对于碳捕集的具体规定仍在完善中,目前仅提出了有关减排量计算的初步要求。这意味着,未来绿氢制甲醇燃料的国际规范和标准仍有待进一步发展和完善。

2023年国际绿氢制甲醇相关标准

2023年,中国成功推进了三种主流的绿氢制甲醇技术进入产业化阶段,它们分别是绿氢耦合煤制甲醇技术(简称“绿氢+煤”)、绿氢耦合生物质制甲醇技术(简称“绿氢+生物质”)以及二氧化碳加绿氢制甲醇技术(简称“绿氢+CO2”)。这些技术的产业化标志着中国在绿氢制甲醇领域取得了重要进展,为推动清洁能源和低碳经济的发展注入了新的动力。

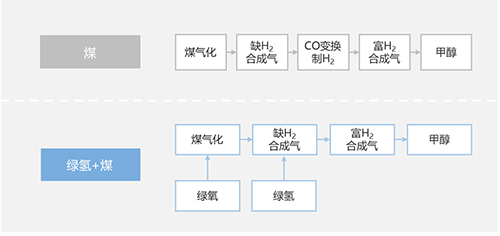

二、“绿氢+煤”碳排放达到2 kg CO2/kg甲醇以上,无法满足欧盟标准

传统煤制甲醇及“绿氢+煤”制甲醇技术流程

传统煤制甲醇技术中,煤气化是碳源和灰氢的主要来源。煤被气化后,产生一氧化碳(CO)和少量氢气(H2)。随后,通过水煤气变换过程,消耗大约50%的CO原料,以产生占总需求30%~70%的氢气,同时生成二氧化碳(CO2)。调节CO与H2的比例后,最终合成甲醇。

“绿氢+煤”技术则对传统煤制甲醇技术进行了改进,引入了绿氢来替代灰氢。在这一过程中,煤气化步骤仍然保留,生成CO和少量H2。随后,通过补充绿氢来调节CO与H2的比例,从而合成甲醇。绿氢的引入不仅减少了CO的消耗和CO2的产生量,而且在理想情况下,能将甲醇的产量提高一倍以上。当绿氢供应充足时,甚至可以完全取代水煤气变换反应。在这种情况下,每生产1吨甲醇大约需要0.09吨的绿氢。

然而,从碳排放的角度来看,“绿氢+煤”技术在生产和原料两个环节都存在超标问题。尽管在全生命周期中,这一技术能够将传统煤制甲醇生产过程中的碳排放降低约70%,但这仍然超过了欧盟的标准。加上来自煤炭原料和甲醇运输过程中的碳排放,全生命周期的碳排放量约为2.3~2.6 kg CO2/kg甲醇,远超过欧盟规定的限值。这意味着,“绿氢+煤”技术在实现低碳转型方面仍有待进一步改进和优化。

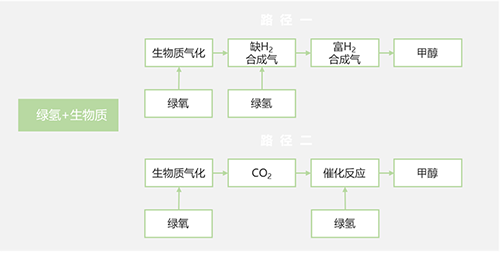

三、“绿氢+生物质”碳排放约0.12~0.74 kg CO2/kg甲醇,其中工艺选择等决定了能否满足欧盟标准

“绿氢+生物质”制甲醇技术流程

“绿氢+生物质”技术结合了生物质气化提供的碳源与绿氢来合成甲醇。该技术存在两条路径:一是利用秸秆等生物质通过气化生成CO与少量H2,随后引入绿氢调整CO与H2比例以生产甲醇;二是先将生物质气化为二氧化碳,再与绿氢结合生产甲醇。

不同的生物质原料和工艺方案(包括气化剂种类、温度、压力等)会影响绿氢的用量、甲醇产量和碳排放量。例如,在秸秆利用率较高的工艺中,路径一每生产1吨甲醇需要约0.11吨绿氢,而路径二则需要约0.19吨绿氢。

在碳排放方面,“绿氢+生物质”技术有潜力满足欧盟标准,但具体取决于工艺路线和优化程度。在全生命周期中,以秸秆生物质为例,碳排放主要来自生物质气化或甲醇生产过程中的化石燃料燃烧供热,这取决于反应温度和余热回收利用技术水平。考虑到运输过程中的碳排放,“绿氢+生物质”甲醇燃料的全生命周期碳排放约为0.12~0.74 kg CO2/kg甲醇。通过采用节能工艺,如升级供热系统或利用其他装置余热供热,理论上碳排放可降低至0.12kg CO2/kg甲醇,从而符合欧盟标准。

在原料来源方面,“绿氢+生物质”技术相对容易满足欧盟标准。生物质原料的供应链和认证体系已经相当成熟,特别是自2009年欧盟推出第一版《可再生能源指令》以来,国际上围绕生物质的标准制定和认证已有10多年的历史。此外,中国在2023年对欧出口的生物燃料(非绿氢制取)已超过百万吨级别。对于绿氢方面,已有相对完善的标准和初具可行性的技术。从国内已有的绿氢示范项目来看,要达到欧盟标准,虽然技术上存在一定门槛,但并不高,更多的是经济性的考量。

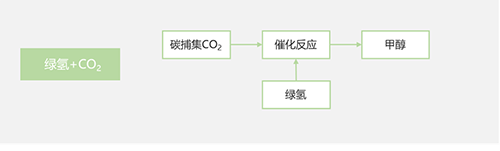

四、“绿氢+CO2”碳排放约0.12~0.94 t CO2/吨甲醇,可满足欧盟碳排标准但“零碳”碳源有限

“绿氢+CO2”制甲醇技术流程

“绿氢+CO2”技术是一种创新的合成甲醇方法,它利用工业尾气中的二氧化碳作为碳源,并结合绿氢进行反应。首先,通过“碳捕集”技术从化工厂、燃煤电厂等工业尾气中收集二氧化碳。随后,引入绿氢,利用“二氧化碳加氢”技术,使二氧化碳与绿氢发生反应,从而合成甲醇。

这一技术流程相对简洁,原料成分清晰,每生产1吨甲醇大约需要0.19吨的绿氢。在碳排放方面,“绿氢+CO2”技术有很大的潜力满足欧盟标准,但具体表现还取决于反应过程中的供热来源等因素。

在全生命周期中,由于碳捕集得到的二氧化碳被视为净零排放(仅限于未参与碳认证或未计算减碳量的来源),主要的碳排放来自于生产过程中化石燃料燃烧供热等环节。加上运输过程中的碳排放后,“绿氢+CO2”甲醇燃料的全生命周期碳排放大约在0.12吨至0.94吨CO2/吨甲醇之间。然而,如果采用绿电、绿氢、生物质供热等低碳方式进行供热,全生命周期的碳排放理论上可以降低至约0.12 kg CO2/kg甲醇,从而满足欧盟的标准。

在原料来源方面,是否真正实现“零碳”还需考虑减排量的归属问题。根据欧盟《可再生能源指令》中关于“不可重复计算碳捕集减排量”的规定,一旦火电厂、化工厂等纳入碳市场,它们尾气中捕集的二氧化碳在交易后可能不再被视为零碳。这意味着使用这些二氧化碳合成的甲醇全生命周期碳排放可能超过1 kg CO2/kg甲醇,远超欧盟的标准。

除了化石来源的尾气碳捕集外,对于生物质电厂尾气等来源的二氧化碳,目前仍需要等待相关方法学的出台。因此,这些二氧化碳是否能算作零碳,或者其碳排放系数的具体数值,目前仍具有不确定性。