发展煤化工能发挥我国煤炭优势。石化产品是国民经济发展的重要基础原料,市场需求巨大,但受油气资源约束,对外依存度较高。

中国能源消费结构中,煤炭一直占据主导地位,中国煤炭探明可采储量1145亿吨,排名世界第三,煤炭资源储量占据中国化石能源总储量的94%,石油占5%,天然气仅占1%。从理论上来说,以原油和天然气为原料的通过石油化工工艺生产出来的产品也都可以以煤为原料通过煤化工工艺生产。煤气化的燃料热值已经达到2500大卡,可以替代天然气的燃料功能,从长远发展的角度来说,煤化工的成本优势更具有竞争力。

发展煤化工既是发挥我国煤炭资源优势、化解煤炭过剩产能、对煤炭资源的高效利用,也将是对石油化工的有益补充。

传统煤化工需求空间有限,新型煤化工潜力巨大。

传统煤化工技术发展早且较为成熟,我国传统煤化工产品生产规模均居世界第一:合成氨、甲醇、焦炭、电石的产量分别占全球产量的32%、28%、58%、93%。但同时,由于传统煤化工产品有很强的同质性,各产品都有出现过阶段性的供大于求的状态,突出表现为结构性过剩。和传统煤化工产品不同,现代煤化工产品的主要功能是替代石油化工产品,潜在市场容量巨大,下游用途十分广泛,主要应用领域包括塑料、管材、家用电器、汽车、有机溶剂等,整体需求增速与宏观经济增速高度相关。

煤化工另一产品甲醇也成为市场焦点。进入第四季度后,国内甲醇市场利好消息不断,进口甲醇到港量出现回落,烯烃需求持续稳定。常州富德和江苏斯尔邦两套烯烃装置投产前的备货需求,使得市场总体面临低库存、供应紧缺的局面。大宗商品集体大涨、人民币贬值、运输成本增加以及原油价格走强,都在不断推涨甲醇价格。值得注意的是,2016年12月23日,国务院关税税则委员会公布了《关于2017年关税调整方案的通知》,决定取消氮肥、磷肥等肥料的出口关税,并适当降低三元复合肥出口关税。2016年我国尿素出口跌至近几年来的冰点,关税的取消给国内市场及出口带来一定支撑,但是长远来看,难以改变产能过剩和企业亏损的局面。

一、中国煤化工行业发展概况

失控的规模

根据中国石化联合会2016年4月发布的《现代煤化工十三五发展指南》介绍,我国现代煤化工产业发展的园区化、基地化格局初步形成,已经初具规模的煤化工基地主要有鄂尔多斯煤化工基地、宁东能源化工基地、陕北煤化工基地以及新疆的准东、伊犁等煤化工基地。

而根据中国石化联合会化工园区工作委员会所做的一次全国性调研统计,截至2014年底,全国重点化工园区或以石油和化工为主导产业的工业园区共有381家,矿产资源型园区占全国化工园区总数的38.8%,产值贡献比重为22%.其中煤化工型园区的发展尤为迅猛,以陕西榆神工业园区、宁东能源化工基地、内蒙古大路煤化工基地为代表中西部大型煤化工园区共108家,占我国矿产资源型园区的比重达到72%.截至2015年底,全国重点化工园区或以石油和化工为主导产业的工业园区总数攀升至502家。但目前全国共有多少个煤化工园区,相关部门并没有统计。可以确定的一点是,大多数园区仍处于项目招商和建设阶段。

化学工业园区是国家或地区政府通过行政或市场化等多种手段,划出一块区域,制定长期和短期发展规划和政策,建设和完善适于化学工业企业进驻和发展的各种环境,聚集大量企业或产业,使之成为产业集约化程度高、产业特色鲜明、集群优势明显、功能布局完整的现代化产业分工协作区和实施工业化的有效载体。而具体到煤化工园区,应该更多地体现煤化工产业所需要的专业性功能特征,做到项目进园后能直接以煤化工产业作为核心去建设经营。也就是说,关于煤化工项目需要的配套设施,包括与社会功能相结合的环境、安全等问题,都应该由园区统一考虑。

就目前情况看,那些已具规模的煤化工基地面积及规模均偏大,园区的专业功能尚不到位,每个项目呈现各自一体,园区仅是个区域概念,实际是煤化工项目聚集地,距离成熟的化学工业园区还有差距。

那么,真的没有一个煤化工园区达到要求吗?针对此疑问,园区都在努力,有的煤化工园区已做了大量的工作,水平有了较大提高。但若以实现化工园区所需要的5个一体化(原料产品项目一体化、物流信息传输一体化、公用工程环保一体化、安全消防应急一体化、管理服务金融一体化)、各方面完成统一配置、专业化功能全部到位来衡量,还没有一个煤化工园区能达到标准和规范。

现在园区功能化的进程比较慢,这跟两个因素有关系。一方面是地区发展条件,另一方面是煤化工产业体量过大。从地区发展的角度看,因为煤化工园区是所有化工园区里要求比较高的,而恰恰煤化工大都布局在非沿海的西部地区,在这些地区化工园区建设起步较晚,专业园区的建设方案和推进速度都与沿海园区有差异。

谈到煤化工的体量对园区化的影响,现在煤化工园区都太大,园区的体量规划得越大,想实现一体化的难度也就越大。

宁夏宁东能源化工基地规划总面积284平方公里,其中煤化工项目区规划面积13.57平方公里;内蒙古大路煤化工基地规划控制面积230平方公里,规划建设面积87平方公里;内蒙古克什克腾煤化工循环经济园区总面积30平方公里;内蒙古鄂尔多斯圣圆煤化工基地总规划面积110.2平方公里,分为规划面积57平方公里的汇能工业项目区和53.2平方公里的乌兰木伦工业项目区;陕西榆神工业区清水工业园规划面积82.04平方公里;陕西渭北煤化工业园区总体规划面积36平方公里;新疆伊东工业园区规划建设用地总面积49.2平方公里,其中煤化工及配套产业规划建设用地总面积29.2平方公里;安徽淮南新型煤化工基地建设用地面积为30平方公里……

很多园区动辄都是50~60平方公里的园区面积,基本没有小于20平方公里的园区,而这么大面积几乎是没有办法做园区功能一体化的。她用了一个形象的比喻来阐述体量对园区的影响:这就像是村子和现代化居民小区的区别。村子面积够大,每家要自己盖个院、打口井、修条路、拉电线,等等,想要统一来建设和做配套设施很难实现;而居民小区虽然面积小,但是很集中,便于形成良好的规划,不管是楼房、水电、道路都设计得很合理,连所有的配套设施都很完备,居民可以直接入住。这才与做煤化工园区的初衷吻合。园区就是要实现真正的功能化,让煤化工项目可以'拎包入住'。当一个园区的体量合适,就可以合理地设置公用设施,做到功能集中,入园的项目避免了重复建设和不必要的投入。然而,在实际操作中,园区功能还未到位,几个煤化工项目就扎堆建在了一起,各占一块地盘,形成了一个煤化工的'村子',很多项目都自建配套设施,这样的区域就很难再实现一体化了。

那么,多大的体量适合煤化工园区?煤化工园区绝不能贪大,要想建设一个成功的煤化工园区,面积在10~20平方公里是比较合适的。白颐明确地说。

现实的困境

煤化工园区比其他化工园区要求高在哪儿时,白颐的答案是:两个难点,一是废水,一是运输。

煤化工项目必须临近煤炭资源,且煤化工用水多。而我国的现实情况是,西部有煤的地方恰恰缺水。同时煤化工要排废水废气废渣,而有煤的西部地区环境极为脆弱,对排放的要求十分苛刻。再加上西部与东部的目标市场距离远,运量大,运输相对来讲就成了西部煤化工园区的成本制约。

技术上的限制让园区的废水零排放遭遇瓶颈。园区要统一处理废水,而所有内陆要求污水不能往外排的园区,就都有结晶盐危险固废(简称危废)的问题。这也不仅是煤化工的问题,更是整个化工行业的问题。

煤化工废水中结晶出来的杂盐因其中含有机物及微量重金属而被划定为危废。根据国家废水零排放的要求,杂盐应全部得到利用或安全处理。目前国内煤化工项目还没有成功的杂盐提纯工业化技术实践范例。

园区现在提出的解决方案就是建危废处理中心。而这需要省(自治区)批准才能建。再说危废处理中心的建设更需要达到环保要求。而且目前每个省都只有一个危废处理厂,建设过多的危废处理项目并不可行。

目前大型煤化工园区对杂盐的处理主要有这样两种途径:自建危废集中处理装置或引入社会第三方危废处理公司。中国石化新疆能源化工有限公司80亿方/年煤制天然气项目,由于项目区距离乌鲁木齐市危废处置中心较远,且所处园区内目前尚无可依托的危废处理工程,因此煤制气项目产生的危废必须由企业自行处理,园区管理部门已同意该公司在园区内自建危废处理工程;鄂尔多斯大路煤化工基地则以特许经营的方式将危废委托给北控环保科技有限公司处。

二、中国煤化工行业发展特点

中国石油经济技术研究院2016年7月12日发布《2050年世界与中国能源展望》(以下简称报告)指出,2050年之前,中国煤化工用煤量将呈现先增后降的趋势,在到达峰值前,煤化工用煤量仍有约1.5亿吨油当量的增长空间。这为在低油价与严环保政策双重夹击下艰难挣扎的煤化工行业带来一丝曙光。然而,这并不意味着煤化工行业的前景就一定光明。

事实上,报告的结论是在煤炭消费整体走低的背景下,横向对比而来。在严格控煤政策下,中国煤炭消费将提前进入下降趋势,预计从目前的19.3亿吨油当量,逐步下降到2050年的13亿吨油当量,年均负增长1%;而考虑到能源效率的提升、经济增速的下滑、环保政策趋严等多重影响,煤电、钢铁、建材等传统用煤领域消费水平均已达到峰值,未来将走下坡路。

从煤化工行业自身的情况来看,不得不承认,其当前正处于史无前例的困境中。

首先,来自油价下行的打击仍在持续,且短时间内看不到缓解的迹象。数据显示,2015年,布伦特原油全年均价每桶53.6美元,同比下跌46.1%,这给煤化工产品销售带来严峻挑战。

2016年,原油供应过剩的态势很可能持续到四季度,布伦特原油全年均价低于2015年,预计到2018-2019年,布伦特原油均价才有望回升至每桶60-80美元。

自2016年起,煤化工产业煤炭消费量的增量主要来自现代煤化工领域。若油价低于每桶50美元,所有现代煤化工产品基本都不具备竞争力,油价在每桶60-70美元时,煤制乙二醇才有竞争力,煤制烯烃也可以盈利;煤制油行业当前不只面临低油价的冲击,还有高额的油品消费税,日子更加难过。

我国煤化工产业发展趋势分析:未来将走下坡路

现在影响最大的,一个是低油价,一个是消费税,现在柴油好点一吨可以卖到4000多元,消费税就2400元,这一项就占到产品价格的一半以上。

与此同时,作为高耗水行业,煤化工多年来一直对环保政策非常敏感。未来随着国家节能减排和环境保护力度的进一步加大,煤化工发展面临的资源环境约束也将日益增加,例如环境税、碳税和水资源费等,均将严重影响煤化工项目的竞争力。

煤化工项目的产品路线不同,经济性也不同,总体来看,即使目前煤价较低,煤化工产品的经济性也普遍低于石化产品。

我国富煤缺油少气的现实,赋予发展煤制油气保障国家能源安全的重要作用,然而现阶段国内外油气市场的需求增速已明显减缓。

从煤化工行业未来的发展方向看,在煤制气领域不宜过多投资,重点应保障现有示范项目稳定运营,新项目一定要审慎建设;在煤制油领域,虽然技术、工艺、设备等已不存在较大问题,但鉴于“十三五”期间国际油价很难快速回升的预期,煤制油产业投资也应慎重决策;煤制乙二醇、煤制烯烃等化学品领域,为改变我国在相关领域产品高度依赖进口的现状,可根据市场需求稳步发展,但是要注意走高端化、差异化的发展路线。

三、煤化工行业经营情况分析

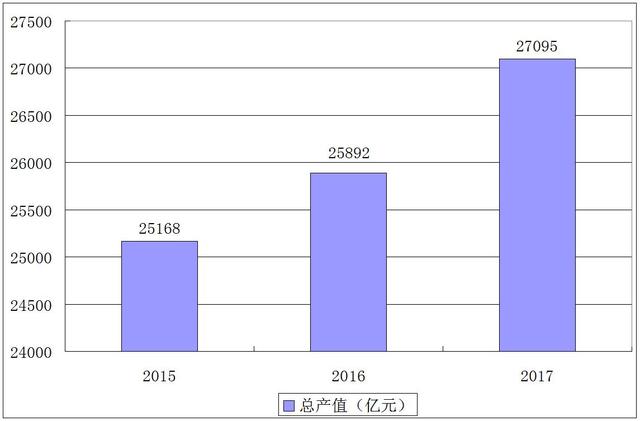

图表:2015-2017煤化工行业工业总产值