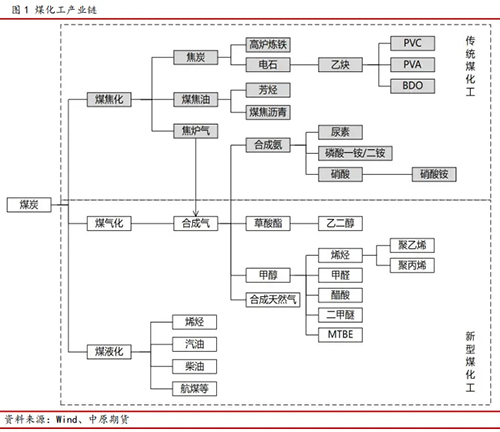

一、煤化工品种简介我国能源资源特点为“富煤、贫油、少气”,因此煤炭是我国最主要的能源。从我国煤炭消 费结构来看,电力、钢铁、建材、化工四大行业煤炭消费量占总消费比重超过 90%,对应的可以 将煤炭分为动力煤、炼焦煤、化工煤及其他。其中动力煤主要依靠煤炭燃烧产生的热值发电、 发热,煤炭发热量,煤种包括褐煤、无烟煤、长焰煤、不粘煤和贫煤;炼焦煤主要用于冶金、 炼焦,包括气煤、肥煤、气肥煤、1/3 焦煤、焦煤和瘦煤;化工煤主要用于生产能源化工产品, 包括褐煤、无烟煤及部分烟煤等。化工煤经化学加工转化为气体、液体和固体燃料以及化学品 的过程称为煤化工。通过图 1-煤化工产业链图可以看出,煤化工涉及的相关期货品种较多,其 中尿素、甲醇、乙二醇等品种均属于煤气化产业链,具有较强的相关性,本文将进行重点探讨。

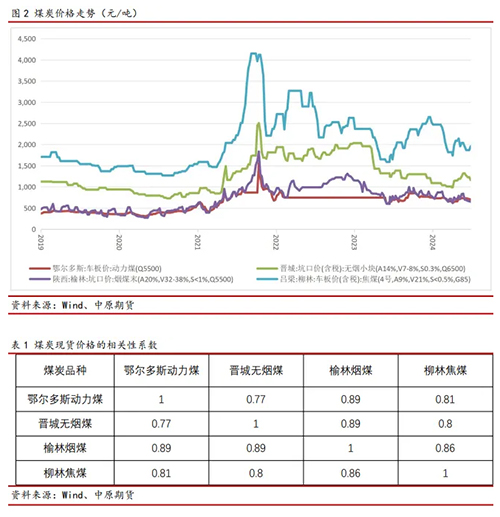

1.1 尿素我国尿素生产主要以煤制尿素为主,其中煤制尿素占产能比重为 70%以上,天然气制尿素 占比 24%左右。近年来我国尿素行业持续处于新增产能的投放阶段,截至 2023 年我国尿素行业 产能达 7176 万吨,预计 2024 年新投产装置将超 400 万吨,国内供应较为充足。从产能区域分 布来看,我国尿素产能较大地区依次为华北、华东、西北、华中、西南、东北、华南,占国内 产能比重分别为 27%、20%、18%、17%、9%、4%、1.8%。尿素下游需求端主要包括农业需求、 复合肥、脲醛树脂、三聚氰胺、火电脱硝、车用尿素等,所占消费比重分别为 48%、16%、20%7%、 3%、3%。在原料使用方面,煤制尿素的生产成本构成主要为“两煤一电”,其中两煤主要指燃料煤和原料煤,两煤一电成本占尿素总成本的比重为 70%左右。1.2 甲醇国内甲醇生产原料主要以煤炭为主,其中煤单醇生产工艺占产能比重约为 65%,而国外则 主要是以天然气制为主。根据隆众资讯数据,截至 2023 年我国甲醇产能达 10836 万吨。此外, 虽然我国甲醇在全球产能中占比较大,但每年仍需要部分进口,2023 年我国甲醇进口依赖度为 15%左右,进口来源国主要包括阿曼、沙特、阿联酋等地区。从国内甲醇生产的区域分布来看, 甲醇产能分布区域从多到少依次为西北、华北、华东、西南、华中等地,占国内产能比重分别 为 35%、31%、17%、6%、5%等。其中西北为甲醇主要输出地,山东、华东等地为甲醇主要输 入地。从下游消费结构来看,占比较大的下游需求端依次为甲醇制烯烃、甲醇燃料、甲醛、MTBE、 醋酸等方面,所占消费比重分别为 52%、18%、7%、6%、5%等。在成本构成方面,原料煤在甲醇生产成本中的占比约在 6 成以上。1.3 乙二醇国内乙二醇主要以油制为主,煤制装置占产能比重约为 36%。2019 年至 2023 年国内乙二醇 行业持续处于新增产能投放周期,截至 2023 年国内乙二醇产能达 2809 万吨。此外,我国为乙 二醇净进口国,进口依赖度较高,进口来源国主要为沙特、加拿大、美国等地区。2023 年我国 共进口乙二醇 714 万吨,但进口量呈现逐年下降趋势。从产能分布来看,国内乙二醇产能分布 为华东(45.21%)、西北(18.74%)、华北(11.05%)、东北(8.71%)、华南(8.53%)、华中(5.37%)、 西南(2.4%),其中油制装置主要分布在浙江、广东、辽宁等地,煤制装置则主要分布在山西、 内蒙、新疆等地。乙二醇下游消费主要是用于聚酯产品,消费结构分别为涤纶长丝(53.30%)、聚酯瓶片(17.48%)、聚酯切片及薄膜(16.31%)、涤纶短纤(13.09%),消费地主要为江苏、浙 江、福建等地区。从煤制乙二醇工艺的成本构成来看,煤炭占成本比重约在 30%左右。整体来看,煤炭在尿素和甲醇的生产工艺和对应的原料成本中占比均较大,而在乙二醇的 生产工艺和对应的原料成本中占比均相对偏低,且乙二醇进口依存度明显高于尿素和甲醇,因 此,预计乙二醇和煤炭的相关性将弱于尿素 、甲醇和煤炭的相关性。二、原料煤相关性分析2.1 煤化工生产原料煤介绍首先来看尿素的原料用煤情况,煤制尿素工艺可划分为固定床、流化床和气化床。固定床 主要以无烟煤为原材料,而流化床和气化床则可使用成本更低的烟煤。以无烟煤为原料的固定 床装置生产 1 吨尿素,需消耗 1 吨左右的无烟煤(标准 7000 大卡),0.1 吨左右的动力煤(主流 为 5000 大卡),电 1000 度左右。以烟煤为原料的流化床装置中,航天炉装置消耗的烟煤为 1.3-1.5 吨,耗电量140-200 度电。四喷嘴气化炉装置消耗的烟煤为0.75-0.79 吨,耗电量控制在 700-1000 度电。其次是甲醇的原料煤使用情况,国内甲醇生产中煤制工艺占比较大,煤制甲醇工艺分为固 定床、流化床、气流床等装置,生产原料煤包括褐煤、烟煤、无烟煤等,以西北某上市公司为 例,其原料煤单耗在 1.63-1.88 吨左右,燃料煤单耗在 0.55-1.14 吨左右。最后是乙二醇的原料煤使用情况,国内乙二醇主要生产工艺为乙烯法和合成气法,其中煤 制合成气制乙二醇主要成本构成包括原料煤(褐煤)、动力煤以及其他费用。以通辽某公司为例, 褐煤综合单耗为 5.3 吨左右,动力煤综合单耗约为 1.15 吨左右。2.2 原料煤相关性分析通过前文分析看出,煤化工品种的原料煤种类较多,主要包括动力煤、无烟煤、烟煤等。因此,现货价格方面选择具有代表性的秦皇岛港动力煤(Q5500)、晋城无烟煤、榆林烟煤和柳林 焦煤作为分析指标。之所以增加焦煤,主要是目前期货市场上只有动力煤期货和焦煤期货,且 较为活跃的只有焦煤期货,因此选取焦煤作为期货和现货的中间桥梁,来进一步分析原料煤和煤化工品种的相关性。2019 年以来,煤价走势主要包括三个阶段:一是 2019 年至 2020 年一季度,由于经济增速 放缓,需求下降,煤价处于下行趋势;二是 2020 年二季度至 2021 年四季度,受新冠疫情、政 策因素影响,煤价迎来一轮牛市上涨;三是 2021 年四季度至今,随着供需矛盾缓解,煤价从高 位回落,并回归至历史合理区间。从图 2 可以看出,选取的四个煤炭现货价格指标中期走势基 本一致。通过相关性分析显示,2019 年以来,焦煤现货与动力煤现货价格相关性系数为 0.81, 焦煤现货与无烟煤现货价格相关性系数为 0.80,焦煤现货与烟煤现货价格相关性系数为 0.86, 均处于较高水平。由于上述现货报价均为周度价格,频率较慢,如果使用期货价格监控更为方 便。目前仅有上市的焦煤期货交易活跃,考虑选定焦煤期货作为日常监控煤炭市场价格变化的 指标。通过对焦煤期货价格和现货价格的相关性分析得出,自 2019 年以来,焦煤期货价格和现 货价格之间的相关性系数为 0.82,也处于较高水平。因此,可以通过关注焦煤期货的日常波动 来判断焦煤现货现货价格的趋势,并进一步为判断整个煤炭现货市场(如动力煤现货、无烟煤 现货、烟煤现货)的运行趋势提供参考。

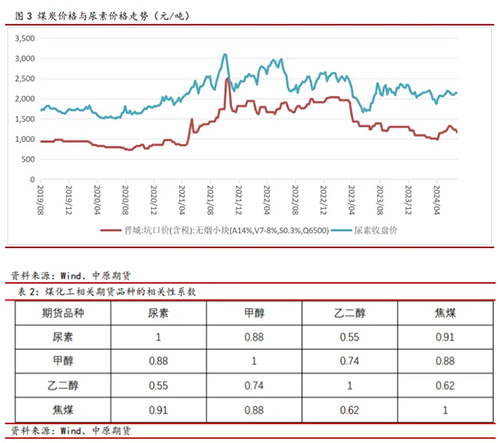

2.3 煤炭成本传导分析通过前面分析,由于煤炭在尿素等煤化工品种的生产原料成本中占比较高,因此,煤炭价 格的波动也将会影响尿素等煤化工品种的价格波动,传导途径主要是通过成本端,即煤炭价格 的上涨或者下跌会带动煤化工品种成本的上涨或下跌,并进一步影响煤化工价格的波动。以尿 素为例,自 2019 年 8 月 9 日在郑州商品交易所上市以来,其价格与原料煤之一的晋城无烟煤价 格相关性系数高达 0.85,且煤价的每一轮大幅上涨和下跌都能和尿素价格形成共振,例如 2021 年煤价大涨和 2023 年煤价大跌过程中,尿素价格都同样跟随上涨和下跌,且行情启动和结束的 时间点也都非常接近。

从表 2 的相关性统计数据能够看出,尿素期货、甲醇期货和乙二醇期货与焦煤期货的相关 性系数分为为 0.91、0.88、0.62,处于较高水平,基本可以印证前面分析中提出了使用焦煤期货 作为煤炭市场运行的参考指标并进一步分析煤化工品种走势的逻辑。另外,从与焦煤期货的相 关性系数排列顺序上来看,尿素>甲醇>乙二醇。主要原因在于,煤炭在尿素和甲醇的生产原料 中比例较高,而在乙二醇生产原料中占比相对较低。因此,可以把焦煤价格重点作为尿素、甲 醇这两个煤化工品种走势的参考指标。从政策角度来看,煤炭作为我国基础能源,价格走势稳定是重中之重。一旦其价格发生巨 大波动,反映出市场政策或者经济需求也发生了重要变化。由于期货价格具有高度的金融属性, 其对经济政策和宏观形势的反应也较为敏感,并先于现货市场表现。因此,当煤炭价格出现大 幅上涨或者下跌时,就容易成为主导煤化工期货品种价格走势的重要因素。从另外一个角度来 看,尿素、甲醇、乙二醇三者之间的期货价格走势也具有较高的相关性,反映出煤化工品种会 受共同的煤炭成本因素影响,而出现共振。三、下半年煤炭走势展望及影响2024 年上半年,国内煤炭市场重心整体走弱。具体来看,1 月延续僵持弱稳局面,而后受 春节假日影响,下游阶段性补库,煤炭价格随之小幅上涨;进入 3 月,随着气温回升,居民用 电量下降,终端需求疲软,煤价开始进入加速下行通道;进入 5 月,在铁路优惠政策助推下, 下游提前备货,叠加旺季行情兑现,煤价再度掉头向上;但 5 月下旬之后,市场再度进入僵持弱稳局面。以鄂尔多斯动力煤为例,截止 7 月 5 日,年内累计下跌约 6.4%,和去年同期价格基 本持平。供给方面,国家统计局数据显示,2024 年 1-5 月国内煤炭产量是 18.6 亿吨,同比去年 下降 3%;其中内蒙地区 5.2 亿吨,同比增长 2.7%,山西地区 4.7 亿吨,同比减少 15%。山西减 量较为明显,其中集团矿减量占比较大,主要受安全生产要求等因素影响。根据 Mysteel 523 家煤矿数据,523 家样本矿 1-6 月平均开工率为 83.29%,同比去年下降 12.66%。进口方面,据 海关总署最新数据显示,2024 年 1-5 月累计进口煤 20497 万吨,同比增长 12.6% 。展望下半年,在安全监管力度较严格的影响下,山西产量同比或仍有下滑,内蒙古、陕西 等地区保持正增长,部分弥补了山西产量下滑的供应缺口。而进口煤依然维持较高增速,成为 国内供给端的重要边际变量,对国内供给形成较好补充。因此,下半年煤炭市场供给端整体将 保持相对充裕,一旦需求端缺乏亮点,煤炭市场价格整体易跌难涨。对于和煤炭市场关联最密 切的煤化工品种尿素和甲醇来说,目前,煤制生产利润均处于负值水平,当煤炭价格出现明显 上涨时,成本支撑因素将显现,并有望推动尿素和甲醇价格同样进入上涨行情。相反,在供给 预期宽松的情况下,下半年一旦煤炭价格出现下行趋势,尿素和甲醇生产利润或将有所好转, 如果进一步带动二者开工率回升,供给端保持增长趋势,则尿素和甲醇价格或将同样进入下行 趋势。